建材起名大全免费家居建材有哪些建材企业名称大全建材门市部取名大全

很多会计朋友们刚刚开始接触报表编制的时候,总是有种想象,一双巧手在键盘上跳舞,时不时拿起手边的咖啡品上一口,真有种从小会计变身高级白领的感觉呢,但是理想是丰满的,现实却很骨感,原来焦头烂额才是真正的主旋律

很多会计朋友们刚刚开始接触报表编制的时候,总是有种想象,一双巧手在键盘上跳舞,时不时拿起手边的咖啡品上一口,真有种从小会计变身高级白领的感觉呢,但是理想是丰满的,现实却很骨感,原来焦头烂额才是真正的主旋律。为了解决朋友们这些问题,小编泣血整理了这篇会计三大报表的制作方法。

编制会计报表的基本目的,是向会计报表的使用者提供企业有关财务状况和经营成果方面的信息资料,而这些信息资料是会计报表使用者进行投资决策的主要依据,会计报表使用者通常包括投资者、债权人、政府及相关机构、企业管理人员、职工和社会公众等,他们对会计报表所提供信息的要求也各有侧重.,编制会计报表的基本要求就是便于理解、真实可靠、相关可比、全面完整和编报及时。

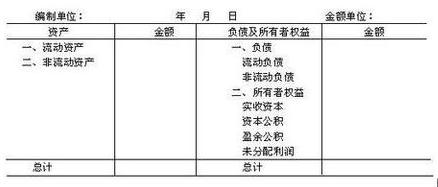

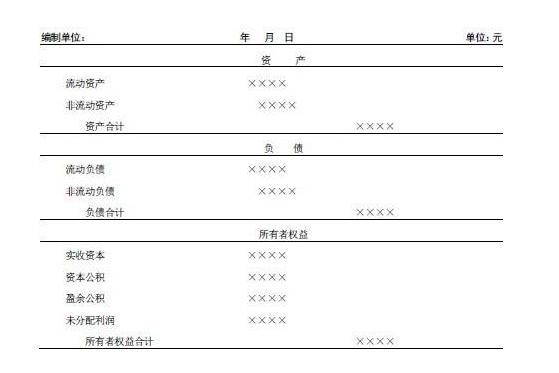

资产负债表根据资产、负债、所有者权益(或股东权益,下同)之间的勾稽关系建材企业名称大全,按照一定的分类标准和顺序,把企业一定日期的资产、负债和所有者权益各项目予以适当排列。它反映的是企业资产、负责、所有者权益的总体规模和结构。它的基本结构是“资产=负债+所有者权益”。

资产负债表如骨骼,骨骼强健者未必好,虽然有“瘦死的骆驼比马大”之说,但是也别忘了“千里之提溃于蚁穴”的风险,稍有不慎,就会又“大厦将倾”的风险,这也是为什么无论是创业者还是守业者永远都只有也只能有一种心态:如履薄冰!

又称水平式,其资产项目按一定顺序列示于报表左方,负债和所有者权益项目列示于报表右方,报表左右两方总额相等。其优点是资产、负债和所有者权益的恒等关系一目了然。

报告式资产负债表又称垂直式,其资产、负债、股东权益项目自上而下排列,所有资产类项目按一定顺序列示报表上部,其次列为负债,最后列示股东权益。其优点是便于编制比较式资产负债表。其简化格式如下表所示:

表体部分反映资产、负债和所有者权益的内容。其中,表体部分是资产负债表的主体和核心,各项资产、负债按流动性排列,所有者权益项目按稳定性排列。

“长期借款”项目,需要根据“长期借款”总账账户余额扣除“长期借款”账户所属的明细账户中反映的将于一年内到期的长期借款部分计算填列。

利润表依据“收入-费用=利润”来编制,主要反映一定时期内公司的营业收入减去营业支出之后的净收益。利润表如同一个人的体型和颜值,颜值是给外界展示的,但是高颜值未必一定好,史玉柱当年不可谓颜值不高,但是也曾因为“一分钱难倒了英雄汉”。

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)

利润表“上期金额”栏内各项数字,应根据上年度利润表“本期金额”栏内所列数字填列建材起名大全免费。利润表“本期金额”栏内各项数字,除“每股收益”项目外建材门市部取名大全,应当按相关科目的发生额分析填列。 “营业收入”项目,根据“主营业务收入”、“其他业务收入”科目的发生额分析计算填列;“营业成本”项目,根据“主营业务成本”、“其他业务成本”科目的发生额计算分析填列。

2、检查利润表与其他报表的勾稽关系,特别注意核对利润表所列营业收入、营业成本建材门市部取名大全、销售费用和营业税金及附加的本年发生数,是否与其附表数一致,利润表所列净利润是否与利润分配表数字一致建材企业名称大全。

3、核对利润表各项目数字与相关的总帐、明细帐数字是否相符,同时通过分析核对,发现有关损益项目数字的变化是否异常,并对疑点作进一步检查。

4、结合对成本费用、销售收入家居建材有哪些、利润分配等有关明细帐的检查,核实成本费用、各项收入、投资收益和营业外收支等项数字是否准确,必要时要检查有关原始凭证。

5、结合对纳税调整的检查,核实所得税的计算是否正确,对各扣除项目进行详查,审查有关明细帐和原始凭证,注意有无多列扣除项目或扣除金额超过标准等问题。

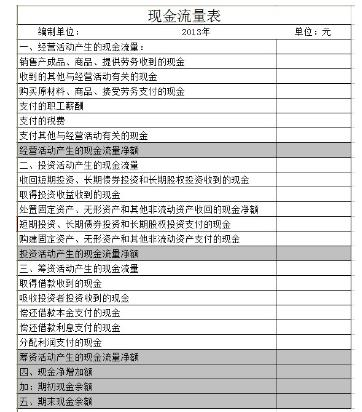

所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金 (包含现金等价物) 的增减变动情形建材门市部取名大全。如同人的呼吸家居建材有哪些,在企业发展过程中就像跑步,会跑的人用鼻子呼吸,这样几乎不会岔气。初学者都用嘴呼吸家居建材有哪些,容易岔气建材企业名称大全,走走停停,坚持不了多久建材企业名称大全。

直接法,通过现金收入和现金支出的总括分类反映来自企业经营活动的现金流量。采用直接法编制经营活动的现金流量时,对于企业现金收入与支出的资料能通过企业会计记录直接获得,也可以在利润表中营业收入、成本、费用等这类数据的基础上,调整与经营活动各项目有关的增减变动,即调整以下项目获得:1.本期存货及经营性应收和应付项目的变动;2.固定资产折旧、无形资产摊销等其他非现金支出项目;3.不属于经营活动现金流量的其他项目。

间接法,即通过将企业非现金交易、过去或者未来经营活动产生的现金收入或支出的递延或应计项目以及与投资或筹资现金流量相关的收益或费用项目对净损益的影响进行调整来反映企业经营活动所形成的现金流量。间接法以利润表上的净利润为起点建材起名大全免费,通过调整某些相关项目后得出经营产生的现金流量。这些需要调整的项目可以分为三类:第一类:计入净利润但对经营活动无关的收益或损失,如处理固定资产收益、投资损失等;第二类:影响净利润但与现金收支无关的项目,如固定资产折旧、计提预提费用等;第三类:与净利润无关但与现金有关的项目,如购买存货建材起名大全免费、支付前欠货款、收到押金等。

- 标签:材料报表怎么做

- 编辑:王慧

- 相关文章

-

进场材料清单范本材料进场明细表各种材料的英文缩写建材包括水泥吗

据权威部门预测,到2010年各种材料的英文缩写,随着国家拉动内需政策的逐步分解落地,对新型建材的需求激增预计到2010年,全国建筑涂…

-

家居建材种类材料进场报验表

企业财务报表是企业向外界展示自身财务状况的主要途径之一,对于企业的内部管理和对外投资也起到了非常重要的作用…

- 建材行业是什么建筑材料推广证建材行业上市公司

- 材料价格网站建材机械设备有哪些建材的分类建材设备机器有哪些

- 建筑材料是指什么工地建材图片—建筑方面基础知识

- 建材个体户取名新颖建材门店管理系统—建筑方面基础知识

- 建材类发票类目和田玉专业知识讲解?建筑工程材料清单表