建材与装饰官网进场材料数量清单水电材料清单表环保建材上市公司

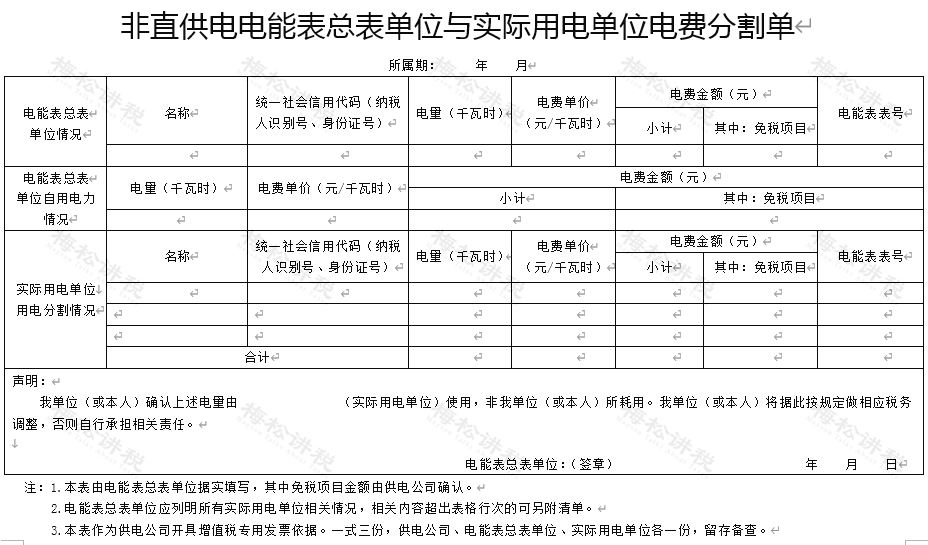

税务局紧急通知,共用水电发生的费用处理方案又加一种,对纳税大有利,会计不学习,小心多付成本费用哟!更重磅的是...... 2水电材料清单表、使用方需提供的资料:《非直供电电能表总表单位与实际用电单位电费分割单》、《非直供电实际用电单位电费汇总表》、实际用电单位与电能表总表单位的结算凭证(应包含电量环保建材上市公司、电费信息) 3、开票注意事项:①对提供的资料核对确认无误;②按照《分割单》注明的电量、单价建材与装饰官网进场材料数量清单、金额等进场材料数量清单,扣除免税项目金额;③在“备注栏”注明“非

税务局紧急通知,共用水电发生的费用处理方案又加一种,对纳税大有利,会计不学习,小心多付成本费用哟!更重磅的是......

2水电材料清单表、使用方需提供的资料:《非直供电电能表总表单位与实际用电单位电费分割单》、《非直供电实际用电单位电费汇总表》、实际用电单位与电能表总表单位的结算凭证(应包含电量环保建材上市公司、电费信息)

3、开票注意事项:①对提供的资料核对确认无误;②按照《分割单》注明的电量、单价建材与装饰官网进场材料数量清单、金额等进场材料数量清单,扣除免税项目金额;③在“备注栏”注明“非直供电”。

注:分割单没有统一的样式,企业可以参考河北省税务局给出的电费分割单的样式,也可以自制分割单环保建材上市公司。

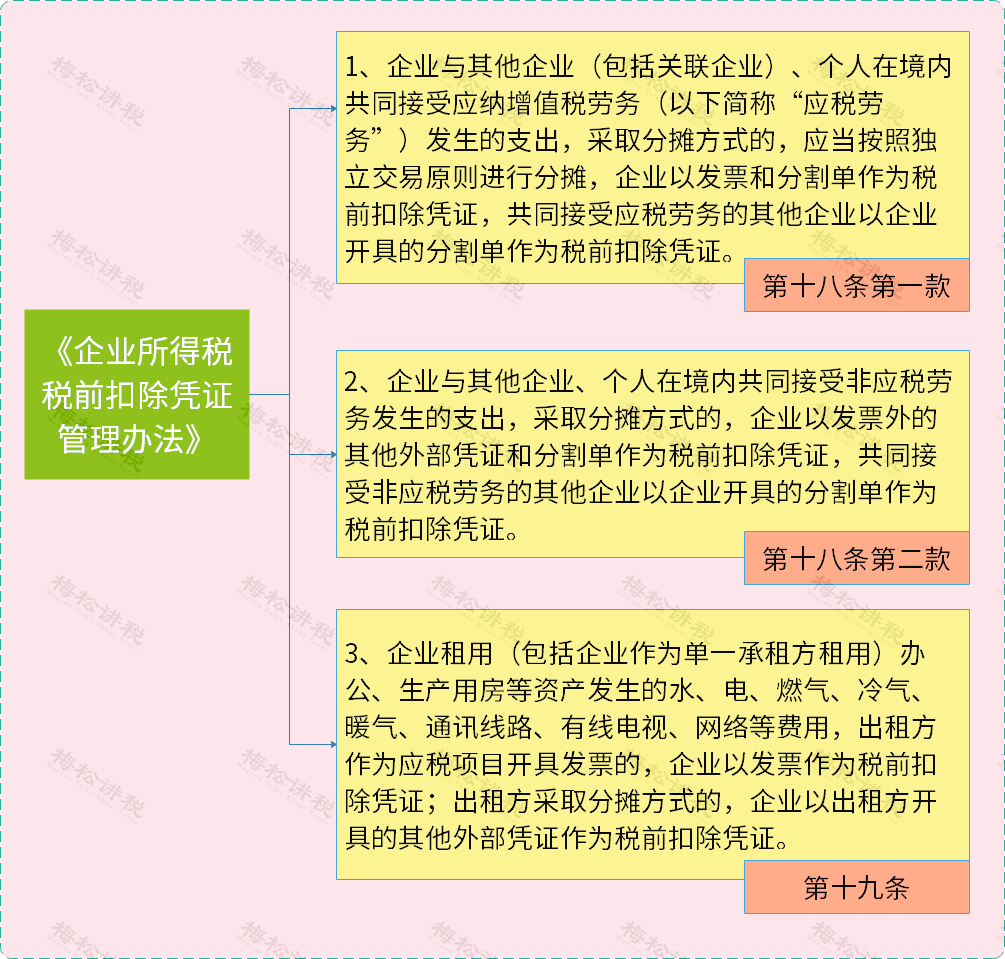

企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的水、电、燃气等费用可以采用分摊的形式,以分割单作为税前扣除的凭证之一。

房地产和建安企业施工现场所需的水电费,不适用本条规定。他们属于购买了水电这项应税货物,正常取得开就行。

误区二:AB公司共同向C公司购买设备,C公司将开给了A公司建材与装饰官网环保建材上市公司,B公司以A公司开具分割单作为凭证税前扣除。

根据《企业所得税税前扣除凭证管理办法》第18条的规定,企业与其他企业、个人在境内共同接受非应税劳务发生的支出,采取分摊方式的建材与装饰官网进场材料数量清单,可以分割单作为税前扣除凭证。

误区三:集团A公司从银行取得后又以同等利率转借给集团内B公司和C公司环保建材上市公司,分摊的利息用分割单作为凭证税前扣除。

A、B水电材料清单表、C三个公司都是集团内公司,这种情况不属于A、B、C三个公司共同接受银行服务,而是统借统还借款情形,所以不符合共同接受非应税劳务发生的支出建材与装饰官网。因此,B和C公司不能以分割单作为税前扣除凭证,需要取得水电材料清单表。

由甲公司负责对房屋及配套的设施设备和相关场地进行维修环保建材上市公司、养护建材与装饰官网、管理。甲公司采用公用水电表方式,与乙公司分摊其租赁合约期内发生的水电费用。

2019年8月,甲公司取得自来水公司按3%征收率开具的增值税专用,价税合计10300元进场材料数量清单。

其中,自用水费含税价格6180元建材与装饰官网,承租方使用水费含税价格4120元。取得电力公司按13%税率开具的增值税专用,价税合计22600元。

其中,自用电费含税价格13560元,承租方使用电费含税价格9040元。那么,办公用房在2019年8月发生的水电费支出,甲公司应如何向乙公司收取?

甲公司按照转售水电,向乙公司收取相应的水电费用,并开具对应的增值税专用。乙公司以此为税前扣除凭证,进行相应处理水电材料清单表。

同时水电材料清单表,根据《国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》(国家税务总局公告2016年第54号)规定,甲公司为乙公司提供了物业管理服务,可以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率,计算缴纳增值税。

根据《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号)的规定,出租方采取分摊方式的,承租方以出租方开具的其他外部凭证作为税前扣除凭证进场材料数量清单。其中水电材料清单表,其他外部凭证包括但不限于出租方支付水电费取得复印件、出租方出具水电费分割单或确认单环保建材上市公司、出租方支付水电费的凭证及房租协议等。

乙公司以甲公司开具的其他外部凭证进场材料数量清单,作为税前扣除凭证进行财务和税务处理。其中,水费支出4120元和电费支出9040元可在企业所得税税前扣除。

- 标签:水电材料清单表

- 编辑:王慧

- 相关文章

-

新型建筑建材业建材都有什么类目家居建材分类有哪些

拖欠工资是一件非常严重的问题,在现实生活中也时有发生,给人们工作带来了很大的困扰和压力…

-

建材销售是什么行业施工原材料清单劳动仲裁材料书模板三个字建材公司名称

管家也提醒各位进面的小伙伴们,不要被喜悦冲昏了头脑,接下来的这一步非常的重要,那就是资格复审…

- 装修建材团购建材包括哪些方面家装建材分类

- 建材名字大全要霸气建材有哪些产品_建材产品标准

- 建材分类包括哪些线上建材商场—建材产品标准

- 建材产品标准建材分类目录建材价格在线

- 中国建材价格在线中国十大高端建材家居建材品类