五金大件产品有哪些五金件出货检验报告

在目前已经公布发行结果的精选层挂牌企业中,无论是从发行价格、市盈率来看,还是从申购当天的火爆程度来看,贝特瑞都是当之无愧的“人气王”

在目前已经公布发行结果的精选层挂牌企业中,无论是从发行价格、市盈率来看,还是从申购当天的火爆程度来看,贝特瑞都是当之无愧的“人气王”。

7月9日,贝特瑞公布公开发行结果:网上申购数量为31.3亿股,有效申购倍数为326.09倍,申购获配比例为0.3067%,网上有1308.53亿元资金没有申购成功,超过已经公布发行结果的精选层挂牌企业。发行价格41.80元/股,市盈率51.94倍五金大件产品有哪些,在已经公布发行价格的企业中也是最高的。

作为全球绝对领先的锂电材料供应商,贝特瑞有很多拿得出手的成绩:负极材料出货量连续7年全球第一,磷酸铁锂材料出货量国内排名第二,高镍三元材料出货量国内排名第三,硅碳负极材料出货量国内第一,客户几乎囊括了全球所有锂电巨头。

从2000年成立到现在,贝特瑞已经经历了20年历程。20年前,在国内负极材料市场有资源却没技术的背景下,贝特瑞带着“打破国外垄断”的决心成立了,彼时的负极材料市场长期被日本企业垄断,而国内在技术上一直在追赶。

历经整整6年的技术探索和产品研发,贝特瑞才成为国内负极材料市场占有率第一的企业。2010年,在年营业收入不过4亿元的情况下,贝特瑞却花费1亿元扩建新能源材料实验室,把研发作为企业安身立命的根本五金大件产品有哪些。

2011年,贝特瑞实现产业技术升级,全封闭、全自动化生产线正式投产,石墨烯项目完成了中试线建设、工艺优化、达到日产公斤级。自2013年以来,贝特瑞的负极材料出货量已经连续7年位列全球第一。

此外,作为目前最受关注的负极材料新品种,硅基负极材料前景蔚为可观,而贝特瑞在这一领域也早已布局,据悉,贝特瑞是国内最早量产硅基负极材料的企业之一,2019年其硅基负极材料出货量国内领先。

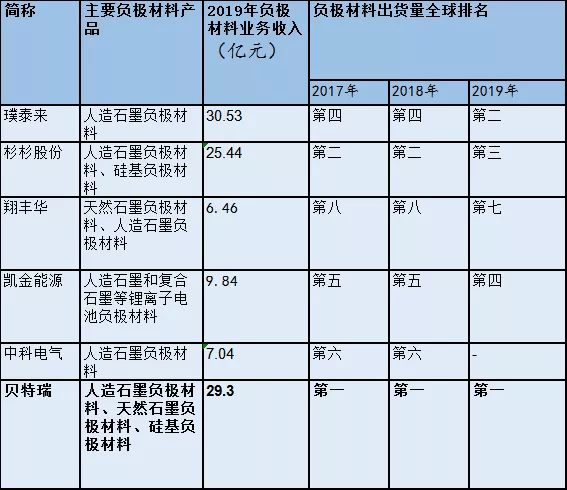

贝特瑞负极业务与同行业公司对比 备注:负极材料业务收入数据部分,除凯金能源为2018年数据外,其余均为2019年数据。

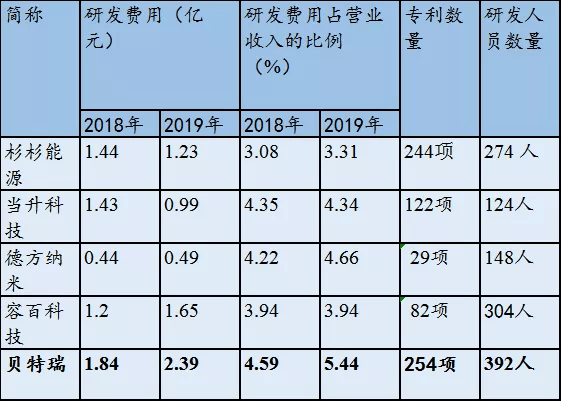

这背后,是贝特瑞持续高强度的研发投入。贝特瑞公开发行说明公告显示,2018年、2019年,贝特瑞研发费用分别为1.84亿元和2.39亿元,占各期营业收入的比例分别为4.59%和5.44%;研发人员数量分别为350人和392人,占各期期末员工总数的比例分别为11.53%和12.22%。截至2019年末,贝特瑞的研发人员有博士28人、硕士87人,二者合计占研发人员的比例为29.34%。

截至2020年3月31日,贝特瑞已取得专利权248项, 其中发明专利191项,实用新型专利57项;该248项专利权中,209项为中国专利,20项为日本专利,12项为韩国专利,7项为美国专利。此外五金件出货检验报告,贝特瑞还形成了一系列工艺、配方等技术秘密。

无论是从研发投入金额、研发费用占营收的比例来看,还是从专利数量、研发人员数量来看,贝特瑞与同行业公司相比较,都有较大的优势。

如今,贝特瑞已经形成了负极材料、正极材料、石墨烯应用三大事业板块,主要产品包括天然石墨负极材料、人造石墨负极材料、 硅基等新型负极材料、磷酸铁锂正极材料与高镍三元正极材料(NCA、NCM811)等锂离子电池正负极材料。

其中,碳负极材料已拥有坚固的市场根基,硅系材料等新型负极材料也已行业领先;正极材料正成为贝特瑞的重要增长业务,LFP、高镍NCM五金大件产品有哪些、NCA各具独特优势,技术领先。

此前在精选层挂牌网上路演中,贝特瑞董事、执行总经理黄友元透露,贝特瑞一直持续投入石墨烯的研发,看好石墨烯的未来,也深知石墨烯的产业化难度。“目前贝特瑞已经在石墨烯的部分应用领域已取得进展,将扩大投资推动产业化。”

被誉为“新材料之王”的石墨烯被认为是可能会引发电动汽车的新材料五金大件产品有哪些,其产业化的推进也一直是国内外锂电池材料企业竞逐的制高点。据悉,贝特瑞是国内第一家将天然石墨烯深加工产品应用于锂离子电池的企业。

据其公开发行说明公告,报告期内,贝特瑞磷酸铁锂正极材料出货量持续位列国内前三;2019 年,贝特瑞高镍三元正极材料出货量国内前三,已经开始对部分核心客户批量供货,正在积极导入全球领先的锂离子电池厂商供应链。

近年来,借着国家政策的东风,我国新能源产业发展迅猛。数据显示,2023年,我国新能源汽车销量或将突破500万辆。

为缓解消费者对新能源汽车的里程焦虑,动力电池往三元方向发展是重要趋势五金大件产品有哪些,目前三元材料已经成为增速最快和出货量占比最大的正极材料。

三元电池又可以细分成NCM路线和NCA路线,目前锂电池产业主要集中在中日韩三国,但在路线的选择上,日本主要以NCA路线为主,韩国则是NCM和NCA齐头并进,中国目前来看是以NCM路线为主,NCA的产量相对较小。这从另外一个方面也可以说明,国内企业在NCA领域的发展空间巨大。

事实上,随着乘用车品质改善,续驶里程不断提升,NCM622甚至NCM811/NCA等高镍电池产品将成为市场主流。国内锂电池龙头企业CATL和BYD都有NCA电池的研发布局。

根据第三方机构数据显示,在NCA材料方面,国外市场NCA材料主要被住友金属、日本化学产业株式会社和户田化学三家所垄断,中国市场目前贝特瑞的产能最大,比如杉杉能源、容百锂电、巴莫、长远锂科等都有少量的NCA材料的产能布局。

据悉,NCA材料的生产工艺更高,技术难度更大,因此在产业化方面进展比较缓慢。再加上下游市场需求比较小,价格比较昂贵,导致国产NCA供应较少。

不过,随着国内电池企业和车企对NCA电池的认知提升,国产化正极材料的综合性能和稳定性的提高,NCA材料成本的下降,国产NCA一定能够突破日韩企业的技术、工艺壁垒,大规模的量产NCA锂电池,未来三元锂电池的市场将会是NCM和NCA并存前进。而作为国内NCA材料产业化先行者,贝特瑞未来可期。

在市场定位上,贝特瑞致力于投资、打造负极材料完整产业链和正极材料循环生态链。在贝特瑞董事长贺雪琴看来,贝特瑞强大的产品及其全工序的技术开发能力,能快速为客户提供最合适的、系统的解决方案。同时保证了产品全工序创新、品质全过程管控、成本持续降低、供货安定。

一方面,贝特瑞建立了以锂离子电池正负极材料为核心,覆盖全工序的产业体系,使得其能够同时满足下游客户对正负极材料的匹配性需求。

正是基于这样的产品创新能力,贝特瑞收获了包括松下、三星、LG、SKI、村田、CATL、BYD等一大批优秀国内外新能源企业的信任与长期合作。去年11月,在松下优秀合作伙伴大会上五金件出货检验报告,贝特瑞作为中国唯一一家受邀的锂离子电池材料供应商荣获两项大奖。

另一方面,贝特瑞采用控股为主导、参股为辅的方式,建立覆盖了华南、华东等境内主要新能源产业集群区域的生产基地。

据悉,在天然石墨负极材料方面,贝特瑞已经形成了集矿山开采、天然鳞片石墨加工与球形化、纯化及成品生产于一体的全产业链布局;在人造石墨负极材料、三元正极材料方面,贝特瑞注重绿色生产、循环经济,在前驱体生产等关键生产工序或原材料环节进行了布局;此外,贝特瑞已经在储能应用、锂离子电池回收等新能源发展前沿领域进行了相应布局。

2019年,贝特瑞持续完善产业链布局:1月,贝特瑞惠州子公司投资建设“年产4万吨的锂离子电池负极材料项目”及鸡西子公司投资站前石墨矿详查探矿权与深加工一体化项目;3月,贝特瑞投资哈工新能源,增加球形石墨产能和原料供应,进一步打造负极完整产业链;设立全资子公司贝特瑞(江苏)新能源材料有限公司,承接金坛工业园区负极业务;7月,贝特瑞长源矿业取得石墨矿探矿权,战略资源储备再下一城;10月,贝特瑞投资西安易能布局储能市场,往锂电下游应用市场延伸布局;11月,投资有电科技,布局电动自行车换电租赁市场;12月,贝特瑞投资帝源矿业,增加天然石墨矿资源储备。

当前,在新能源的汽车补贴持续退坡五金大件产品有哪些,叠加新冠肺炎疫情的影响下,国内锂电池企业正面临着大浪淘沙的“新棋局”。正处于风口上的贝特瑞,依然需要面对诸多挑战。

毋庸置疑的是,虽然负极材料的平均价格随着产业配套成熟、规模效应提升而有所下降,但因人造石墨负极材料和高端天然石墨负极材料的占比有所提高,市场规模增长率仍保持较高水平。高工锂电研究院预测,到2022年,中国负极材料市场规模将达到200亿元。而作为主要的负极材料品种,到2022年,人造石墨出货量将达到40万吨。

此外,在对能量密度要求逐步提升的行业背景下,硅基负极材料逐步成为产业关注焦点。在行业下游,以特斯拉为代表的汽车厂商已开始采用由硅基负极制造的动力电池。

近年来,随着下游动力电池行业对高能量密度负极材料需求的增长,硅基负极材料出货量快速增长,而贝特瑞作为抢先在硅基负极材料领域实现量产的企业之一,必将在高速发展的市场中分得一杯羹。返回搜狐,查看更多

- 标签:五金材料密度大全

- 编辑:王慧

- 相关文章

-

五金广告牌图片大全五金会计账务处理材料发票图片

另有后续打点房产证,除购房条约五金管帐账务处置、申请人身份证、另有衡宇平面图等证实质料,购房发票也是需求供给的一项证实质…

-

五金所有配件大全五金配件规格—五金工具大全及价格

移民圈里逐步构成一条悲痛的共鸣五金一切配件大全,中产以下五金一切配件大全,送后代出国即是绝后…

- 结婚五金有哪些东西五金一险是指哪五金常见的五金材料

- 五金建材分类大全五金大全五金配件大全清单

- 五金建材名称五金材料价格清单表?五金广告牌图片大全

- 结婚五金是那五金马六甲五金材料五金材料开票品目

- 五金建材开票范围结婚五金多少钱_五金广告牌图片大全