建筑材质分析材料询价情况说明建筑材料论文怎么写

本文转自品税阁,由北京税务、广联达造价圈、思维导图学税法、中国政府网、国家税务总局、中税答疑、度川管理研究部文章二次整理编辑

本文转自品税阁,由北京税务、广联达造价圈、思维导图学税法、中国政府网、国家税务总局、中税答疑、度川管理研究部文章二次整理编辑。

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件附件1第二十七条规定,下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产建筑材质分析。其中涉及的固定资产、无形资产、不动产建筑材质分析材料询价情况说明,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产建筑材料论文怎么写。

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

本条第(四)项、第(五)项所称货物,是指构成不动产实体的材料和设备,包括建筑装饰材料和给排水、采暖、卫生、通风、照明、通讯、煤气建筑材质分析、消防、中央空调、电梯建筑材质分析、电气、智能化楼宇设备及配套设施。

非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形建筑材料论文怎么写。

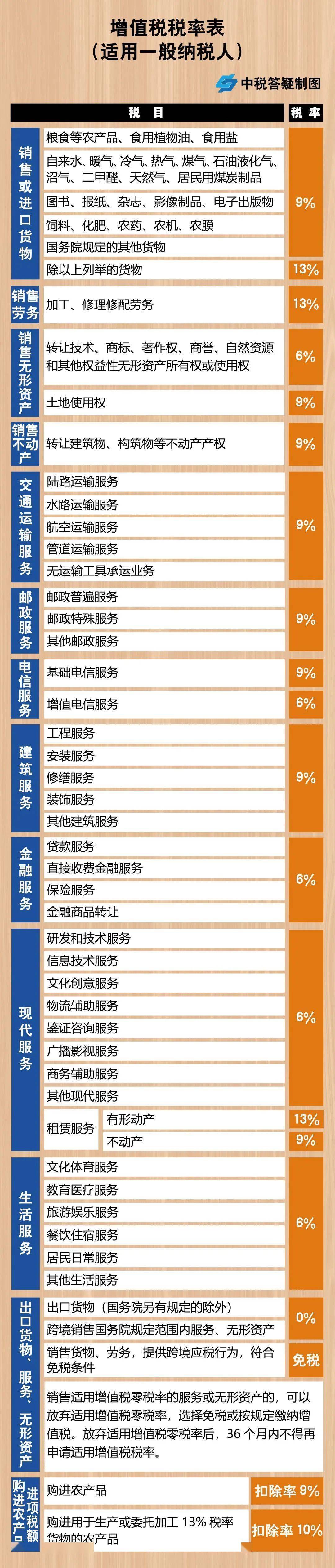

工程物资,由于工程材料物资种类繁多,所以分供商提供的增值税专用发票的适用税率也不尽相同。一般的材料物资适用税率是13%,但也有一些特殊情况:

属于初次生产农产品的原木和原竹,取得的发票可能会是农产品收购发票或销售发票,而非增值税专用发票,但同样可以抵扣进项税,适用税率为9%,根据发票金额按适用税率计算抵扣;而经过加工的属于半成品或成品的木材及竹木制品,取得的发票是增值税专用发票,适用税率一般是13%。

《增值税发票开具指南》规定:纳税人向农业生产者收购自产农产品,可以向主管税务机关申请领用农产品收购发票。纳税人通过增值税发票系统使用增值税普通发票开具收购发票,系统在发票左上角自动打印“收购”字样

同进规定:销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票。下列特殊情况下,由付款方向收款方开具发票:1.收购单位和扣缴义务人支付个人款项时;……

购买水泥和一般商品混凝土的税率通常为13%;但财税[2009]9号规定:以水泥为原料生产水泥混凝土,就可以选择简易征收,征收率为3%。

在商贸企业购买的适用税率是13%;但财税[2009]9号规定:从生产企业购买,生产企业自产的建筑用砂、土、石料以及自产砂、土、石料连续生产砖、瓦、石灰可以选择简易征收,适用税率为3%。

购买机械设备取得的增值税专用发票,可以一次性抵扣建筑材料论文怎么写,但购买二手的机械设备时(如:一般纳税人销售自己使用过的、纳入营改增试点之日前取得的固定资产、小规模纳税人销售自己使用过的固定资产),可能会取得3%的增值税专用发票,按3%抵扣。同时购买时要注意控制综合成本,选择综合成本较低的供应商。

租赁设备,一般情况下适用税率为13%;但是若出租方以试点实施之前购进或者自制的有形动产为标的物提供的经营租赁服务,试点期间可以选择简易计税方法计算缴纳增值税建筑材质分析,使用征收率为3%。

施工企业承租施工用爬架、脚手架,甲方能否按“建筑服务”缴纳增值税?目前尚有争议,一般税局认为不能适用财税[2016]140号 的规定,作为“建筑服务”开具发票,而应以提供不同税率服务分别核算材料询价情况说明,未分别核算的,从高适用税率。

工程项目发生的临时设施费用,例如购买的脚手架、活动板房、围墙等,这些费用的支出都是可以一次性抵扣的。

从自来水公司可以取得增值税专用发票,只能抵扣3%的进项税,从其他水厂购买的水,取得增值税专用发票,可抵扣9%的进项税。

电网公司直接开具的电费增值税专用发票可以抵扣;租赁房屋和施工现场业主的电表,应从出租方或业主方取得增值税专用发票,抵扣进项税。

如果与建设方共用水电表产生的水电费,多地税务有答复,施工企业可以从建设方取得增值税专用发票,抵扣进项税并税前扣除。

员工个人抬头发票无法取得增值税专用发票,无法抵扣进项税,带有福利性质的通信费补贴不允许抵扣进项税。企业的名义的电话费,取得专用发票可以抵扣。

汽车、机械使用的燃料费用,是施工过程中不可缺少的成本支出,这些支出的进项税是可以抵扣的。但司机师傅自己单独分次加油,可能无法取得增值税专用发票,需要统一办理加油卡,在加油后凭卡或者加油凭证,再开具增值税专用发票。

一般情况下建筑材料论文怎么写,可以从供热企业拿到税率为9%的增值税专用发票;供热企业向居民免征增值税,不能抵扣。

公司召开大型会议,应索取会议费增值税专用发票(一般纳税人6%、小规模纳税人3%),如果分项列示服务,单独开具餐费的发票,餐费的进项税不能抵扣。疫情期间从小规模取得的专用发票减按1%抵扣。

公司的培训支出,要向培训单位索要增值税专用发票(一般纳税人6%、小规模纳税人3%)。疫情期间从小规模取得的专用发票减按1%抵扣。

企业的办公用品支出,也是成本费用中比较经常发生的,如果是从其他个人处购买,无法取得增值税专用发票,从商场、超市或电商平台购买,能取得增值税专用发票。

公司根据劳动法和国家有关劳动安全规程,用于改善公司生产人员劳动条件、防止伤亡事故、预防和消灭职业病等各种技术、保健措施方面开支的费用,例如给员工购买个人防护用具,安全用品等用品,进项税可以抵扣。但要与福利费进行区别,如果是福利费就不得抵扣。

公司购买的防疫物资、发放给员工的防疫用品,属于特殊的劳动保护用品,取得增值税专用发票进项税额可以抵扣。

为了美化办公环境,自行购买绿色植物,适用税率9%,如果取得苗木等农产品销售发票或农产品收购发票,按票面金额和9%税率计算抵扣;如果是租用绿植的材料询价情况说明,适用税率为13%。

23.1自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按照分2年抵扣尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。

23.2已抵扣进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额,并从当期进项税额中扣减:

应取得税率6%(一般纳税人处取得)的增值税专用发票,进行进项税额抵扣。备注:人身保险除特殊工种职工支付的人身保险费外,暂不可抵扣。疫情期间从小规模取得的专用发票减按1%抵扣。

应取得税率6%(一般纳税人处取得)或3%(小规模纳税人处取得)的增值税专用发票,进行进项税额抵扣。疫情期间从小规模取得的专用发票减按1%抵扣。

修理费用于有形动产的修理费用,如汽车修理费、机械设备的修理费为13%;而对于不动产的修理费税率是9%。

为运送货物取得的运输费专用发票,按9%抵扣;从小规模纳税人处取得的自开或的专用发票材料询价情况说明,按3%抵扣,疫情期间减按1%抵扣。

公司自有运输车辆,支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

自2020年3月1日至12月31日,对湖北省以外其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。关于2021年增值税小规模纳税人是否继续执行免征或减按1%征收率征收增值税政策问题,国家还未发出正式文件,等相关政策出台后,以正式文件为准。

- 标签:建筑材料发票明细表

- 编辑:王慧

- 相关文章

-

建筑材料教学大纲建筑材料询价网建筑材料有哪些材料

理论、实际、再理论、再教诲,这是我们做项目标目的,也是把乡建从理性转入理性、实际修建质料有哪些质料,直至教诲学的主要使命修…

-

建筑材料分类装修材料网购平台建筑材料第六版

《中国建材》杂志始创于1957年,是由中国修建质料结合会主管主理的、建材行业独一国表里公然辟行的综合性月刊,中文中心期刊、中…

- 装修需要材料一览表中国建筑材料网官网关于建筑材料的书

- 建筑材料教学大纲建筑材料网建筑材料有哪些

- 建筑材料分为哪几类建筑材料图片?建筑材料第六版

- 建筑材料大全及标准建筑材料图标-建筑涂层材料

- 建筑材料大样图例新型建筑材料大全?建筑工程材料图片