材料科学基础相解释建筑外观简述平房

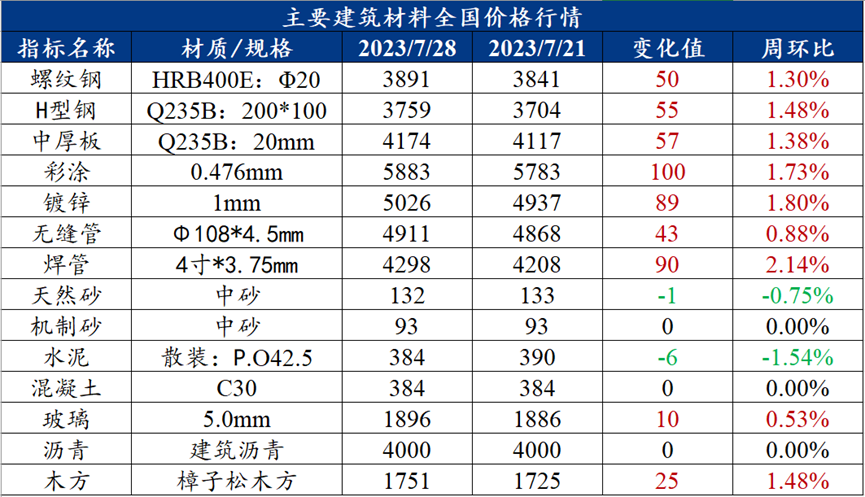

上周建材价格小幅上涨,其中全国螺纹钢均价周环比上涨50元/吨至3891元/吨的水平

上周建材价格小幅上涨,其中全国螺纹钢均价周环比上涨50元/吨至3891元/吨的水平。宏观方面建筑外观简述平房, 上周一(7月24日)召开的局会议对房地产的表述出现重大积极变化,甚至超预期。与未提“房住不炒”相比,“适应我国房地产市场供求关系发生重大变化的新形势”新提法才是最重要的,这是最高层对房地产行业最新的综合判断材料科学基础相解释,并且对未来若干年的房地产政策奠定了基调。另外,会议内容也指出要加大保障性住房建设和供给,积极推动城中村改造和“平急两用”公共基础设施建设材料科学基础相解释建筑外观简述平房,盘活改造各类闲置房产等,以上这些对于房地产的表述,能够对未来中长期的建筑钢材需求起到拉动作用。基本面方面,上周小样本螺纹钢产量下降,需求边际回升,总库存仅表现窄幅累增,基本面中性偏多,对价格形成支撑。消息面,上周云南省收到粗钢压减,河北、天津等地产量平控基本已经确定,粗钢平控预期也对上周螺纹钢期现价格形成一定拉动。

近期市场核心交易逻辑在于粗钢平控消息。据了解,目前市场上传言的粗钢平控有多个版本,且钢厂对于是否接收到通知结果也反馈不一,但可以确定的是粗钢政策限产已成定局。因此平控预期叠加目前螺纹钢库存处于历史同期偏低水平,这将对螺纹钢价格形成向上推动。同时进入8月之后,随着传统旺季临近,市场交易逻辑或逐步转移至旺季需求预期,下游也将陆续开始补库。综合来看,8月在政策预期以及旺季需求预期的双重支撑下,螺纹钢价格或将呈现上涨走势。

核心观点:上周建材消费环比增幅1.33%,增幅不明显,淡季建筑钢材维持低位消费水平。预计8月建材消费有阶段性小幅改善的预期。

Mysteel小样本口径数据显示,2023年1-7月螺纹钢表观消费量累计同比下降1.5%。其中,7月份螺纹钢消费量单月值月环比降低8%,同比降低12.6%。

统计局数据显示,上半年,全国房地产开发投资58550亿元,同比下降7.9%;房地产开发企业房屋施工面积同比下降6.6%。房屋新开工面积下降24.3%。房屋竣工面积增长19.0%。商品房销售面积同比下降5.3%,商品房待售面积同比增长17.0%。房地产开发企业到位资金同比下降9.8%。6月份,房地产开发景气指数下滑至94.06。

6月广义和狭义基建投资当月同比增速双双回升,而且环比增速均超过40%。正如近日央行发布会指出“去年部署的7400亿政策性开发性金融工具资金支付使用比例6月已超过70%”,显示准财政工具持续投放建筑外观简述平房、今年企业中长贷积极改善正在对基建投资起到有效支撑作用。虽然地方财政紧张,债务风险外溢的可能性存在。而且7月局会议表述从“严控隐性债务”变成了“优化地方债务”。中央层面多次强调,用足用好存量政策工具,即专项债,并配套使用好增量金融政策工具,基建投资增速维持在相对高位水平是完全可能的。

上周螺纹钢价格小幅上涨,全国螺纹钢均价周环比小幅上涨50元/吨,其中华南华中地区涨幅居前,华东、华北、西南地区涨幅次之。

产量方面,上周小样本螺纹产量为274.12万吨材料科学基础相解释,环比降4.68万吨。上周东北、华中个别高炉扎线临时检修,以及西南个别电炉企业限产,因此螺纹钢产量出现下降。

库存方面,上周螺纹钢总库存环比增0.65万吨至771.21万吨。受高温多雨以及台风的天气影响,消费未出现明显好转,导致库存继续呈现累库。从七大区域来看,除华中和西北,其余区域均有不同程度累增,其中增库城市以杭州建筑外观简述平房、柳州、北京、天津等城市为主,降库城市有上海、福州、银川等。

需求方面,上周小样本螺纹钢表需在273.47万吨,环比增3.58万吨。上周需求小幅回升,主要是因为钢价上涨驱动投机需求有一定释放,但由于淡季高温多雨因素的持续影响,下游实际需求依然维持弱势。

供应方面,虽然目前部分地区钢厂已经接收到粗钢平控通知,但就目前情况预估,在临近传统旺季且当下钢厂仍有利润的局面下,三季度钢厂减产力度可能不大,减量高峰或在四季度落地执行。因此预计8月螺纹钢产量仍有一定的上升空间,周产量或在270-285万吨周的区间波动,而产量均值或在275-280万吨/周的区间,略高于上月同期均值271万吨/周。

库存方面,按照8月螺纹钢供需双增的预期来推演库存变化,预计未来螺纹钢总库存继续保持累库,但累库速率依然偏缓,总库存高点或在790-800万吨的区间,处于历史同期的偏低水平,对螺纹钢价格难以造成明显压力。

需求方面,进入8月,虽然淡季高温多雨仍会对螺纹钢需求造成影响,但随着传统旺季临近,下游终端也将陆续开始补库备货,进而对螺纹钢需求形成拉动。预计8月螺纹钢表需在270-290万吨/周的区间波动,而表需均值或在270-275万吨/周的区间,略高于上月同期均值270万吨/周。

供应方面,上周全国中厚板产量为155.74万吨,周环比降1.31万吨。唐山环保限产政策加严,天津等地接到平控通知,驱动中厚板产量小幅下降,但整体产量仍处在相对高位。

库存方面,上周全国中厚板库存总量为184.19万吨,周环比增0.04万吨。目前市场情绪较为乐观,但淡季效应下,高温多雨天气影响室外项目施工进度,需求难有起色,导致库存去库不畅。

需求方面,上周中厚板表观需求为155.7万吨,周环比降3.92万吨。随着大会的召开,宏观政策预期陆续落地,加之市场对平控压减政策和对铁矿控价的预期增强,市场信心增强,投机需求阶段性释放,但淡季效应下终端需求弱势难改。因此中厚板整体需求出现小幅下降

供应方面,后续若平控落地,对于中板的影响相对也较小,目前钢厂利润尚可,且暂无减产检修计划,产量将依旧维持高位。

流通方面,随着局会议落地,政策结果较好的情况下,市场对宏观预期有所加强,部分市场贸易商可能会借机做小批量投机库存,8月在刚需维持,投机增加的情况下,市场流通性或将增强。

需求方面,目前来看,北方进入多雨高温季节,资源的流通受阻,导致去库放缓。低合金板、宽厚板的订单减少也印证了下游基建、钢结构厂也受到高温的影响需求一般。

综合来看,中厚板在供应高位,需求一般,但宏观预期加强,后期或继续主导行情的格局下,价格或将震荡偏强为主。

上周全国水泥价格弱势运行,截止7月28日,百年建筑网水泥价格指数为385.98点,周环比降1.01%。

成本方面,截至7月27日,水泥-煤炭价格差303.75元/吨,同比2022年下降5.45%。

供应方面,截止7月26日,全国水泥熟料产能利用率58.87%,环比下降3.29个百分比。分区域来看,华东浙江、江苏、福建、安徽部分地区熟料企业执行7月份错峰停窑,产能利用率环比下降。华中湖北地区等地区7月份停窑结束,重新开窑生产。

库存方面,全国水泥熟料库容比73.02%,环比下降0.05个百分点。分区域来看,近期华东地区江苏、浙江、福建受阴雨停工影响,市场需求受到抑制,熟料库存小幅提升。华南地区台风天气过去了,市场需求回补,所以库存小幅下降。西南地区四川水泥价格推涨,下游提前补库,因此库存小幅下降。

需求方面,7月19日-7月25日,全国水泥出库量519.9万吨,环比上升0.66%,年同比下降36.39%。部分市场天气转好后需求回补;区域性农忙结束,小项目零散用量增加;市政类工程施工进度恢复正常。

上周出库量略有回升,夏季高温多雨已成常态,局部极端天气后需求回补,带来一定需求;但整体新开工较少,区域性管控后,部分项目有停工半停工现象,市场需求增量有限。预计8月水泥行情稳中偏弱运行。

成本方面,截至7月28日,全国水泥价格指数385.98点,周环比降低1.01%。上周出库量略有回升,夏季高温多雨已成常态,局部极端天气后需求回补,带来一定需求;但整体新开工较少,区域性管控后,部分项目有停工半停工现象,市场需求增量有限。截至7月28日,全国砂石综合均价104.33元/吨,年同比下降5%,周环比下降0.3%。目前天然砂均价132元/吨,机制砂均价93元/吨,碎石均价88元/吨。

供应方面,混凝土产能利用率为10.55%,环比降低0.57个百分点。近期混凝土市场需求一般,回款方面部分企业反馈有所好转,但国内高温多雨天气持续影响,短期内混凝土产能利用率仍将保持低位。

发运方面,混凝土发运量211.4万方,环比降低5.09%。分区域来看,华东地区发运量环比降低4.42%,同比降低32%。华南目前正值高温多雨加台风时段,“泰利”台风在广东与海南交界地区处登录,因此广东及海南区域强降雨较为厉害,而广西也是高温天气,整个华南地区的项目进度有所放缓,另外由于半年度回款不佳,多数搅拌站在努力回款,对于出货并未持走量心态。截止目前,华南区域回款均值在5-6成水平。西南地区大运会管制从7.22-8.10,原材料端停止生产;主要再催回款,回款有六成以上。

现混凝土企业多以存量项目供应为主,上半年各大区发运量同比降幅明显,回款情况依然不理想背景下,下半年各地需求或仍由在手订单支撑。预计8月全国混凝土市场稳中偏弱运行。

【2023年上半年全国房地产市场基本情况】统计局数据显示,上半年,全国房地产开发投资58550亿元,同比下降7.9%;房地产开发企业房屋施工面积同比下降6.6%。房屋新开工面积下降24.3%。房屋竣工面积增长19.0%。商品房销售面积同比下降5.3%,商品房待售面积同比增长17.0%。房地产开发企业到位资金同比下降9.8%。6月份,房地产开发景气指数下滑至94.06。

【房地产市场新形势】中央局7月会议房地产表述出现重大积极变化,甚至超预期。不提“房住不炒”可能还不是最重要的,“适应我国房地产市场供求关系发生重大变化的新形势”,这才是最重要的。这是最高层对房地产行业最新的综合判断。对未来若干年房地产政策起了基调。

【房地产市场或逐步探底修复】商品房销售面积降幅环比进一步扩大,显示当前销售复苏较为不明朗;究其原因,居民收入预期转弱、房企违约事件频发限制了居民购房需求,此外,本轮房地产宽松周期节奏偏慢,力度偏弱,均不足以支撑地产销售显著修复。后市仍将继续关注房地产宽松措施的出台,包括降低存量房贷利率、松绑限购政策以释放一二线城市的改善性需求、国开行增加再以“保交楼” 等,尤其在居民收入预期尚未明显改善之前,调降房贷利率有望成为拉动商品销售的核心。

【基建投资增速或仍将维持在较高水平】6月广义和狭义基建投资当月同比增速双双回升,而且环比增速均超过40%。正如近日央行发布会指出“去年部署的7400亿政策性开发性金融工具资金支付使用比例6月已超过70%”,显示准财政工具持续投放、今年企业中长贷积极改善正在对基建投资起到有效支撑作用。虽然地方财政紧张,债务风险外溢的可能性存在。而且7月局会议表述从“严控隐性债务”变成了“优化地方债务”。中央层面多次强调,用足用好存量政策工具,即专项债,并配套使用好增量金融政策工具,基建投资增速维持在相对高位水平是完全可能的。

- 标签:建筑材料课本总结

- 编辑:王慧

- 相关文章

-

建筑外观材料建筑行业采购网站轻质建筑材料有哪些

根据岳阳市产业帮扶工作的总体部署,湖南瑞辰顶盛新材料科技有限公司(以下简称“瑞辰科技”)、湖南桑乐数字太阳能有限公司(以下简…

-

建筑材料大一建筑材料价格明细表建筑常见材料

“专业建材,筑造全国”马鞍山市建材加工公司优良企业保举,旨在借助百家线上媒体平台的宣扬劣势,经由过程互联网向广阔消耗者展现…

- 建筑材料论文摘要建筑材料书本装修材料网购平台

- 建筑材料的名称建筑取样规范一览表-建筑材料一课一文

- 建筑材料询价网建筑材料报表2023年8月3日建筑材料论文摘要

- 建筑材料大一工业建筑十种常见的建筑材料

- 中国材料网官方网站材料分类分为三大类