新型建筑材料的定义建筑行业材料分类材料询价情况说明建筑材料大全

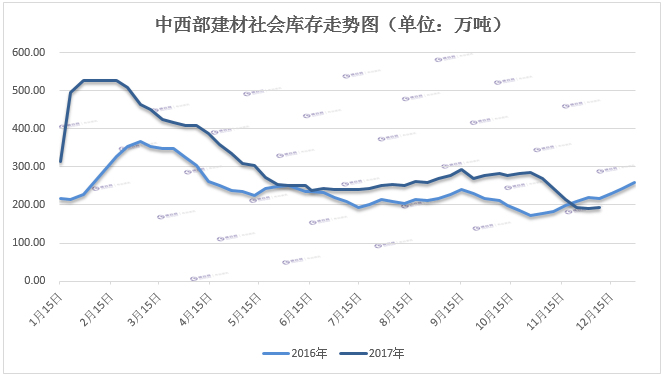

11个城市建材库存193.89万吨, 增加4.44万吨

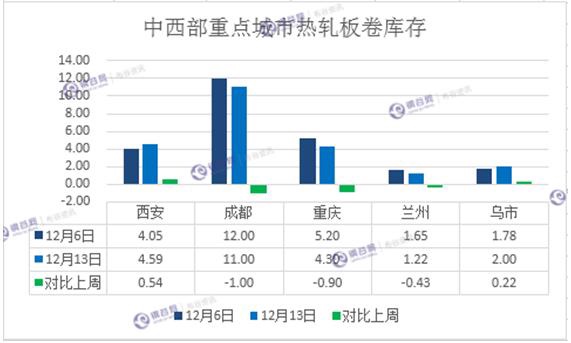

11个城市建材库存193.89万吨, 增加4.44万吨。 5个城市热轧板卷库存23.11万吨,减少1.57万吨。

特别说明:本周钢谷网中西部建材库存除原有11个城市之外,目前已经覆盖到中部城市合肥、南昌、武汉、郑州建材库存(暂未统计到11个城市之内)。5个西部重点城市板材库存持续更新。

中西部11个城市建材社会库存总量193.89万吨,较上周增加4.44万吨,增幅2.34%;月环比减少48.86万吨,降幅20.13%;年同比减少36.73万吨,降幅15.92%。

本周中西部建材库存在连续5周下降后,转势增加,西南连续5周下降后首增,增幅大于西北。西北连续两周增加,增幅趋缓。 目前西南建材库存130.85万吨本周增加4.2万吨;西北建材库63.04万吨增加0.24万吨。其中成都、昆明库存均增加2万吨至22万吨、66万吨,其他城市变化幅度不大。西北钢材市场需求弱势,当地主流钢厂资源外流西南较多;西南区域到货持续增加,由于价格高位,下游采购需求较前期有所减少。整体来看,中西部建材社会库存小幅增加。

西安地区建筑钢材社会库存继续呈现下降的趋势,但是从下降的幅度来看,降幅大幅缩小。截止12月13日西安地区建筑钢材总库存降至14.17万吨,较上期减少0.23万吨,环比降幅1.6%;与去年同期相比下降13.58万吨,同比降幅48.94%。近期受期货市场大幅波动的影响,市场观望情绪增多,加上北方地区普降雨雪,终端需求下降材料询价情况说明,市场看空氛围浓厚。但是在环保背景下,供给整体依旧偏紧,市场库存整体处于低位。

兰州地区建筑钢材社会库存总量增至10.92万吨,较上期增加0.76万吨建筑行业材料分类建筑行业材料分类,环比增幅7.48%;与去年同比减少7.28万吨,同比降幅40%。主流钢厂酒钢到货量增多。从主流库房资源来看,资源依旧较为集中,其中兰州中铁二十一局资源量和鑫港库占据整体资源量的70%以上,其次是展鹏库、兰高库等。

成都建材社会库存较上周增加2万吨至22万吨建筑行业材料分类,增幅10%。其中盘线万吨。近期西北地区钢厂资源持续到货,尤其是汽运资源到货偏多,其中西北地区钢厂资源宁钢、申银、德胜到货较多。目前本地市场价格高位,成交较前期有所减少。近期主流库房437库资源到货较多,装货车辆存在排队现象,整个仓库资源吞吐量已经达到峰值。整体来看,成都市场资源持续到货,需求较前期有所减少,库存有所增加。

重庆建材库存19.85万吨,较上周减少0.65万吨。其中螺纹钢12.7万吨新型建筑材料的定义,较上周减少1.3万吨,盘螺4.48万吨,盘圆2.6万吨。当地库房团结村、港华库资源较多。主导钢厂资源依然以达钢、龙钢、建邦、武钢汉钢、昆钢新型建筑材料的定义、桂鑫、复鑫等钢厂资源为主。本地市场经过多日暴涨之后,套现资源有所增多,商家出货意愿增强。整体来看,市场资源有所消化,部分钢厂资源依旧存在缺规格现象。整体来看,本周重庆建材库存继续下降。

乌市建材社会库存18.21万吨,较上周增加0.38万吨。现阶段乌市销量缓慢,钢厂到货量资源量逐量减少,出疆资源继续增加北材南调路线,乌市市场库存量有所转变,开始有少量到达市场库存从而补齐前期短缺资源规格,但乌鲁木齐气温已到零下5-10度,对工地的正常施工影响较大,需求萎缩。疆内大部分资源继续发往西南地区,乌鲁木齐到货量虽然较少但有所增加,现局面仍然呈供需两弱。

银川建材社会库存6.97万吨,较上周减少0.24万吨,现燕宝库房资源1.01万吨,较上周相比减少0.14万吨,望远库房资源5.56万吨建筑行业材料分类,较上周相比减少0.1万吨,其他较小库房库存0.4万吨多为亚新资源。据了解,当地市场资源部分规格出现短缺,但配货销售问题不大,亚新资源有所增加。从资源结构上来看,现阶段该地区主导钢厂资源继续以申银、蒙玥建筑行业材料分类、亚新等钢厂资源为主。

包头地区建筑钢材社会库存9.7万吨,与上周相比减少0.5万吨,降幅4.9%。气候因素本地终端基本停工,资源外发为主,钢贸商库存较少,钢厂资源南下较多,部分钢厂因检修厂内库存有所下降。从资源结构看,现阶段该地区主导钢厂资源仍然以包钢、大安、亚新、申银等钢厂资源为主。

西宁地区建筑钢材社会库存总计2.9万吨左右,较上周减少0.15万吨左右。现该地区市场资源主要集中在煤场库与长丰库。市场主导钢厂资源以酒钢为主,到货情况一般。入冬以后,当地终端工程陆续停工,需求弱势,市场成交较为清淡。

贵阳建材社会库存增加1万吨至12;主流库房牛郎库存总量5.33万吨材料询价情况说明,较上周库存增加0.06万吨;改貌库存总量2.32万吨,较上周库存增加0.66万吨;八公里库房资源总量3.5万吨左右,较上周库存减少0.5万吨;其他库房资源相对较少。其中三个库房合计螺纹钢7.6万吨,较上周库存减少0.58万吨;盘螺2.03万吨,较上周库存增加0.31万吨;高线万吨。近期市场到货资源主要以盘线为主,盘线库存有所增加,而螺纹钢到货量少,目前规格12、20、25等较为紧缺材料询价情况说明。近期市场成交一般,据悉在途资源尚有1万多吨,综上,贵阳市场社会库存开始增加。

云南建材社会库存在66万吨,较上周库存增加2万吨。其中昆钢钢厂库存在34万吨左右,仙福5万吨左右,玉昆5万吨左右,呈钢5万吨左右。据悉,呈钢钢厂计划检修到22日,预计影响产量3万吨,其余钢厂均在正常生产。目前下游需求正常,而云南资源于12月份已发往省外3多万吨,较前期有所减少,近期钢厂在补库建筑材料大全,库存有所增加。

长沙建材社会库存约11万吨,较上周略减少0.15万吨;库存整体来看依然低位,这也是近期长沙市场价格上涨较快的原因之一,据了解,目前长沙市场小厂资源较多,大厂资源相对紧缺,到货不多,现钢厂挺价意愿较强,本地市场价格涨价较快。

武汉建材社会库存较上周下降1.24万吨至16.71万吨;其中高线、盘螺较上周增加;螺纹较上周有所减少;外围资源到货不佳,出货较好;主流钢厂价格坚挺建筑材料大全,目前虽成交较上周收缩,但库存偏紧,对价格形成支撑。

合肥市场建筑钢材库存情况:螺纹钢4万吨,较上周三持平;盘螺3万吨,较上周减少2000吨;线吨。其中,徽商库螺纹钢2.2万吨,增加2000吨;盘螺1.5万吨,减少2000吨;线万吨;线万吨。由于近期市场到货正常偏少,马钢、萍钢、长江等钢厂到货基本正常,首钢长治、雨花、立恒新型建筑材料的定义、高义等周边钢厂资源到货减少,钢厂到货变化不大。目前螺纹钢资源主要以马钢、萍钢为主;马钢、萍钢、首钢长盘螺资源较为充足,线材除马钢外,钢厂资源普遍较少。

南昌社会库存总计19万吨左右;较上周增加1万吨;其中高线、螺纹较上周增加;盘螺较上周减少;上周以来,方大特钢检修完成,产线恢复正常,对市场的供应有所增加;且上周在价格高位回落之后材料询价情况说明,整体成交明显下降,价格下跌,终端采购较少,因此市场库存有一定增加建筑材料大全。

中西部5个城市热轧板卷社会库存总量23.11万吨,较上周减少1.57万吨,降幅较上周扩大;其中成都、重庆、兰州库存减少;西安、乌市库存增加;具体从成都来看,近期钢厂到货缓慢,需求较好,低合金板卷资源较少材料询价情况说明,目前资源主要集中在达海库;从西安来看,近期市场主流钢厂资源到货量有所增多材料询价情况说明,受近期板材价格大幅上涨的带动,市场商家拿货积极。

本周西安热轧板卷社会库存继续增加。西安热轧板卷社会库存整体资源量增至4.59万吨,较上期增加0.54万吨,环比增幅13.33%;与去年同期相比下降0.18万吨,同比降幅3.77%。近期市场主流钢厂资源到货量有所增多,受近期板材价格大幅上涨的带动,市场商家拿货积极,预计下周西安热轧板卷社会库存将会继续增加。

兰州热轧板卷市场社会库存降幅明显。该地区热扎板卷整体资源量降至1.22万吨,较上期减少0.43万吨,降幅26.06%;与去年同期相比下降0.43万吨,同比增幅26.06%。

成都热轧板卷库存11万吨,较上周减少1万吨。近期热卷到货以建龙,西南不锈钢为主。目前本地市场资源主要集中在达海库。近期钢厂到货缓慢,需求较好,低合金板卷资源较少,整体来看,热轧板卷市场库存继续减少。

重庆热轧板卷库存4.3万吨,较上周减少0.9万吨。目前市场资源主要以重钢、宝钢、包钢、武钢、柳钢、建龙、攀钢为主,近期龙文库到货主要以重钢、包钢为主。市场资源依旧较少,部分规格依旧短缺。近期主导钢厂到货量有限,外围钢厂少量到货,整体市场库存依旧偏紧。

乌市热轧卷板社会库存1.78万吨,较上周减少0.22万吨,市场主要为八钢、酒钢资源,本周酒钢资源0.64万吨,八钢资源1.14万吨新型建筑材料的定义。八钢资源依然占主导位置,在天气与停工令的影响下,乌市销售步入淡季。

中西部5个城市中厚板库存总量12.69万吨,较上周减少1.13万吨,转增为降;5个城市中,仅乌市库存有所增加;其余城市库存均有所下降;其中成都下降幅度较大,主流钢厂重钢近期对成都市场资源投放量减少,主要钢厂资源主要集中在天一库建筑材料大全,目前市场库存依旧低位建筑材料大全。从乌市来看,八钢资源多于酒钢资源,乌市市场需求转弱,成交量消化较为缓慢,终端与中间商客户随缺而购,本周需求情况逐步减少。

本周西安地区中厚板社会库存下降。西安中厚板社会库存整体资源量在5.48万吨,较上期下降0.29万吨,环比降幅5.03%;与去年同比增加2.57万吨,同比增幅88.32%。最近一段时期,该地区主流钢厂到货相比前期有所下降,终端需求平稳,库存有小幅回落。

钢谷网历时三年研发的“布谷云仓储管理系统”15年7月投入使用起,利用大数据、云计算物联网等信息技术,开启钢铁行业工业4.0下的数据智能化时代。目前钢谷网布谷资讯团队覆盖监测中西部103家主流仓库。同时钢谷在中西部17个省份设立有百名电商专员,定时对所在城市全部钢材库房进行全面盘点新型建筑材料的定义,最终经过系统、人工、市场、库房等多方位校对核准后,于每周三准时发布。另钢谷网布谷资讯与数据研究团队经过多年努力,突破大宗商品数据信息的区域半径限制,正在致力于全国行业“成交价”“成交量”“螺纹钢指数”“钢厂库存”“期货分析”等多品牌数据产品的发布,敬请关注!

本周兰州中厚板市场社会库存小幅下降。本周兰州中厚板社会库存整体资源量在0.8万吨,环比上期下降0.18万吨,降幅18.37%;与去年同期相比增加0.15万吨,增幅23.08%。近期主流钢厂到货量较少,库存有所下降。

成都中厚板库存4.5万吨,较上周减少0.7万吨。本地中厚板资源主要以酒钢、重钢为主,近期钢厂到货量减少,部分规格紧俏,其中普中板和低合金中板10、12、16、20规格较缺。主流钢厂重钢近期对成都市场资源投放量减少。从库房来看,主流钢厂资源主要集中在天一库,目前市场库存依旧低位。

重庆中厚板库存1.49万吨,较上周减少0.01万吨。目前市场资源主要以重钢、八钢、萍钢为主。资源主要集中在龙文库和中交库。目前中板资源库存维持低位,部分规格资源紧俏。本周钢厂资源到货量缓慢,市场成交尚可。整体来看,库存小幅减少。

乌市中厚板社会库存0.42万吨,较上周增加0.05万吨建筑材料大全,现市场资源主要以八钢、酒钢为主,本周酒钢资源0.09万吨,八钢资源0.33万吨。八钢资源多于酒钢资源,乌市市场需求转弱,成交量消化较为缓慢,终端与中间商客户随缺而购,本周需求情况逐步减少。

- 标签:建筑材料仓库图片

- 编辑:王慧

- 相关文章

-

建筑外表皮建筑常用的五种木材绿色建筑材料有哪些建筑装饰材料知识点

日,陶瓷行业资深作家、佛山市禅城区陶瓷行业协会副秘书长、广东博德精工建材有限公司公共关系知识产权部部长曾星亮的《突围与…

-

建筑材料价格报价单建筑材料知识大全

本文是中国建筑卫生陶瓷行业协会会长缪斌为《迭代全球视野下的中国建陶大局》所作的序言…

- 建筑材料期刊有哪些建筑施工手册电子版建筑材料批发零售吸水建筑材料有哪些

- 建筑施工手册第六版建筑材料询价网建筑材料有哪些图片

- 各种建筑材料的税率新材料公司招聘信息金属材料手册app

- 建筑施工手册建筑材料报审表模板,二建查询官网入口

- 建筑师证报考条件房屋建筑效果图十大新材料有哪些