上海家装建材市场建材批发起名建材门店图片大全建材店内照片实拍

2019年在国内外不稳定因素增多、国内经济存在下行压力、供给侧结构性改革红利进一步弱化的综合作用下,我国钢铁行业呈现产量继续增加、企业效益下滑、行业结构有所优化的特点

2019年在国内外不稳定因素增多、国内经济存在下行压力、供给侧结构性改革红利进一步弱化的综合作用下,我国钢铁行业呈现产量继续增加、企业效益下滑、行业结构有所优化的特点。期间,铁矿石受巴西淡水河谷溃坝、澳大利亚飓风等事件影响,价格大幅上涨;焦炭因环保政策趋严,供应量受到限制,价格低位反弹;在成品价格走低和原料价格回升的挤压下,钢厂利润空间明显收窄。

近期中央局在分析研究2020年经济工作时强调,2020年是全年建成小康社会和“十三五”规划收官之年,要实现第一个百年奋斗目标。强调要加强基础设施建设建材店内照片实拍,要坚决打好三大攻坚战,要全面做好“六稳”工作,保持经济在合理区间。中国社科院经济蓝皮书指出,2019年中国经济运行总体平稳,下行压力有所加大,在国内一系列“六稳”政策和改革开放措施作用下,全年有望实现6.1%左右的增长,在全球主要经济体中表现比较好。不论是从政策层面出发,还是从市场实际运行情况看,2020年的宏观面都不宜过分悲观建材店内照片实拍。

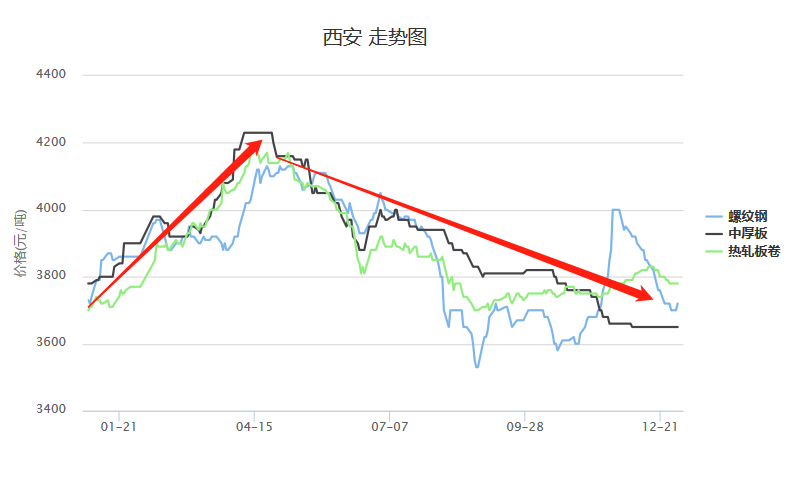

2019年西安钢材市场弱势震荡,从下图西安螺纹钢、中厚板以及热轧板卷全年价格走势图来看,上述品种钢材全年最高价均出现在4月份,其中螺纹钢最高价4130元/吨,中厚板最高价4230元/吨,热轧板卷最高价4190元/吨,自此受国内经济下行压力加大以及行业供需错配的影响,钢材市场价格开始下跌之旅。截至2019年底螺纹钢3700元/吨,中厚板3650元/吨,热轧板卷3780元/吨。

2019年以来,西安建筑钢材市场价格呈现“两起两落”的走势。根据下图显示,可以把全年走势分为五个波段,具体来看:

第一个阶段周期为1月初到4月初,具体表现为供需双旺引发的大幅反弹行情,期间市场对于需求的预期较为强烈,经历年初巴西矿难事大幅推高后,受去库缓慢的影响,价格在3900附近盘整。

第二阶段周期为4月初到6月末,在此期间,国内建筑钢材库存加速下行,产量快速回升,现货市场出现供需两旺,螺纹钢价格出现全年的高点。

第三个阶段周期从7月初到8月末,表现为高温多雨天气影响,需求回落与产量高企背景下的价格调整阶段;

第四个阶段是9月初到11月末,随着旺季到来,政策性需求迅速回暖,以及过度去库存导致的供需错配,推动市场价格一路冲高;

第五个阶段是11月底到12月末,表现为需求逐步减弱,钢厂产量平稳,贸易商“恐高”情绪释放,伴随库存由减转增导致的价格回调。

2019年西安地区建筑钢材螺纹钢价格与成都、兰州和乌鲁木齐对比,价差有所收敛。一方面今年该地区主流钢厂资源市场价格较其他城市相对较低;一方面受钢厂直发量的大幅增加,市场贸易情绪减弱,资源区域间流通下降。

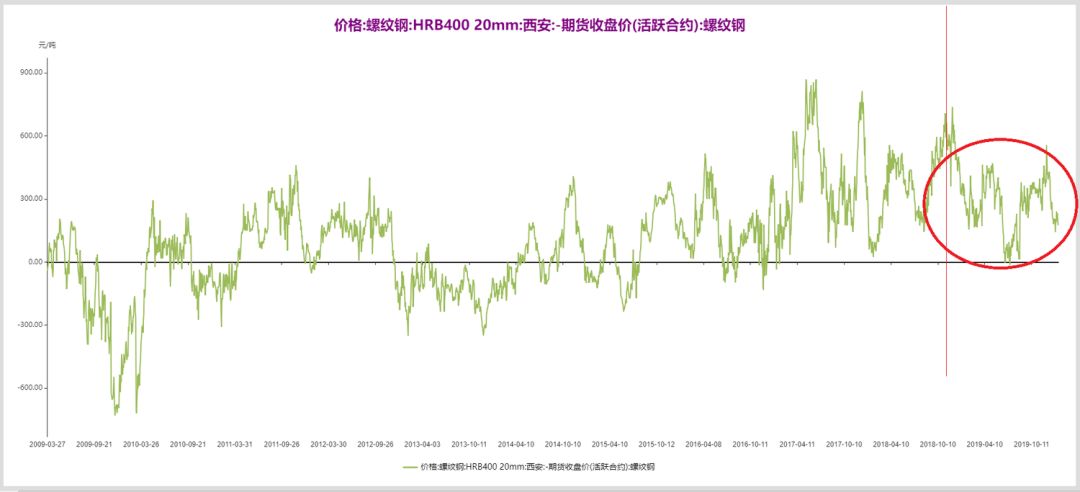

从全年看,期螺方面走势与现货略有不同,年初到6月底为振荡上行阶段:经过上年度冬季的大跌行情,市场陷入一片悲观之中,但上半年国家不断出台稳增长措施,叠加铁矿石因风险事件导致的大涨,螺纹钢呈现成本推动型上涨。7月初到10月中旬为快速回落阶段:螺纹钢现货价格震荡上行,建材产量再创历史新高,钢厂库存和社会库存快速累积,特别是8月份之后铁矿石、焦炭等原料价格坍塌形成共振,螺纹钢期货价格随之快速回落。10中下旬到12月底为触底反弹阶段:期螺价格下跌近800元后,电炉钢普遍亏损,钢厂开始检修限产,建筑钢产量高位回落,但基建企稳,房地产数据超出预期,下游需求持续旺盛,库存快速下降并达到历史低位,在低库存、旺需求建材批发起名、钢厂挺价的背景下,期螺价格止跌反弹。

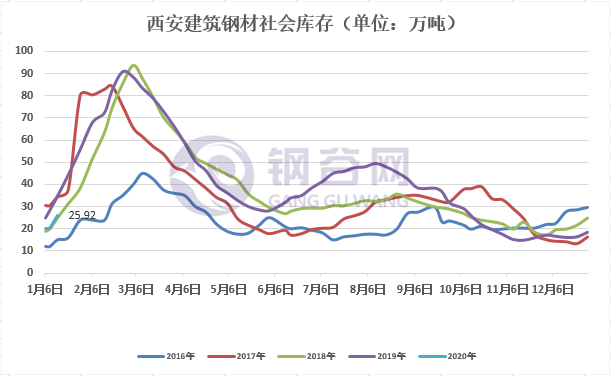

2019年西安地区建筑钢材社会库存相对较高,库房出货量下降,商家库存压力相对较大,对于全年的钢价形成较大的压制。全年库存可分为三个阶段加以解析:

第一阶段是从年初至3月初,冬储资源大量到货,社会库存大幅增加,最高库存增至90万吨左右;第二阶段是3月初至6月初,在供需两旺的情况下,去库存速率加快;第三个阶段从6月初至9月初,期间库存小幅反弹,市场对于下半年预期较好,加上钢厂产量释放,贸易商库房到货量增加;第四阶段从9月初至今,由于钢市持续低位徘徊,加上钢厂直发量的增加,贸易商入库资源下降,主要以去库存为主;

国内钢铁行业经历2017年取缔“地条钢”、2018年环保限产以及2019年兼并重组,现阶段优质产能释放加快。陕钢集团作为陕西本地最大的钢厂以及西北地区最大的单品种精品建材生产厂家,经过近两年的技术改造升级以及生产管理优化,月产成材平均达110万吨左右,再度创陕钢集团成立以来的产量记录。与此同时,山西晋南钢厂、宁夏钢厂以及内蒙地区钢厂资源在2019年也不断的充斥着西安市场。

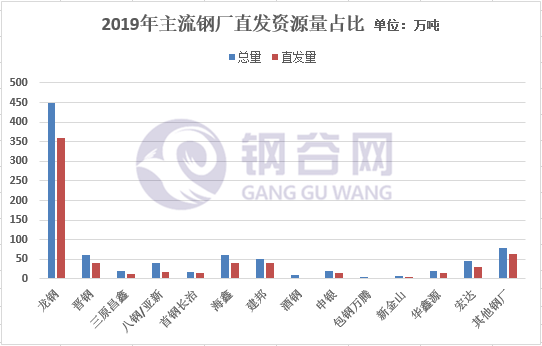

从钢厂资源到货量来看,龙钢作为主导钢厂资源占比在51%建材店内照片实拍、其次是建龙建材批发起名、晋钢、建邦、宏达、八钢建材门店图片大全、长治等钢厂占比分别为:7%、7%、6%、5%、4%和2%。其中,2019年宁夏建龙龙祥(原宁夏申银)、包钢万腾以及甘肃酒钢资源呈现常态化投放,酒钢月均到货量2万吨左右;建龙龙祥月均到货量在3万吨以上;包钢万腾临近冬储时期到货3万吨以上,预计冬储到货量达6-7万吨。

2019年钢厂直发终端资源量逐步扩大,从了解各钢厂直发资源占比来看,较往年大幅增加。一方面随着钢厂开发终端客户的增多,钢厂与终端直接形成战略合作步伐加快;一方面随着市场价格的透明化,运输成本的增加,贸易商入库成本增加,普遍采取从钢厂直发至终端工地的占比也在增加。

据了解,2019年龙钢资源直发终端总量占区域销售量的接近80%;建龙、建邦、宏达等钢厂资源直发终端总量占销售总量在50%以上。八钢、亚新、三原昌鑫、酒钢等直发占比相对较少,库房提货量相对较多。

从陕西省2019年11月份经济运行情况获悉,11月,全省规模以上工业增加值、消费市场稳定运行,财政收入增速略有回落,金融存贷平稳增长,全省经济整体保持平稳运行态势。11月,全省规模以上工业增加值同比增长6.9%,较上月加快2.6个百分点;1-11月累计增长4.7%,较1-10月加快0.2个百分点。

其中,重点产品生产平稳。11月,原煤产量同比增长7.4%,较上月回落3.5个百分点;发电量增长25.7%,加快6个百分点;汽车增长1.4%,加快7.9个百分点;水泥增长0.3%,加快12.2个百分点;钢材增长28.4%,加快2.3个百分点;天然气下降0.2%,降幅扩大4.7个百分点;原油加工量下降2.1%,回落4.1个百分点;原油下降1.8%,降幅收窄0.7个百分点;卷烟下降11.5%,降幅收窄4.3个百分点。

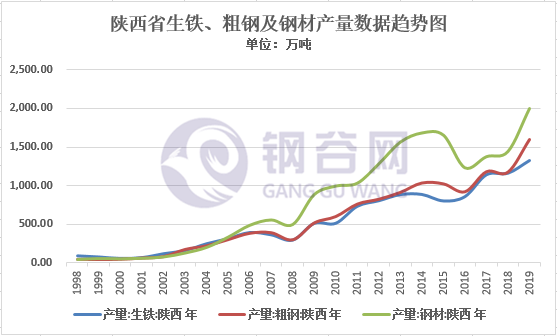

从陕西省钢材、粗钢以及生铁产量趋势图中可以看出,预计2019年陕西省钢材产量有望接近2000万吨,粗钢产量接近1500万吨建材门店图片大全建材店内照片实拍,生铁产量接近1400万吨,产量大幅提升。

2019年全省粗钢产量预计在1500万吨左右,月均粗钢产量在125万吨,较去年同比增幅13.64%。其中陕钢月均近110万吨,略阳钢铁月均8万吨左右,华鑫特钢月均9万吨左右。

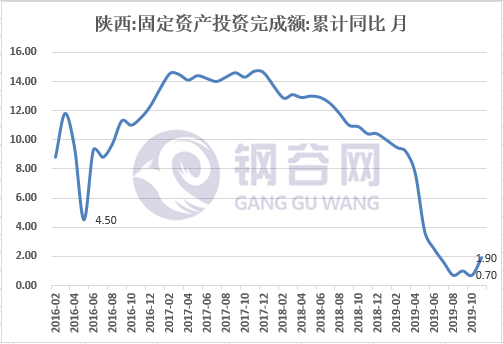

1-11月,全省固定资产投资同比增长1.9%,较1-10月加快1.2个百分点,回升至下半年最高点。其中,民间投资增长5.3%,回落0.4个百分点。

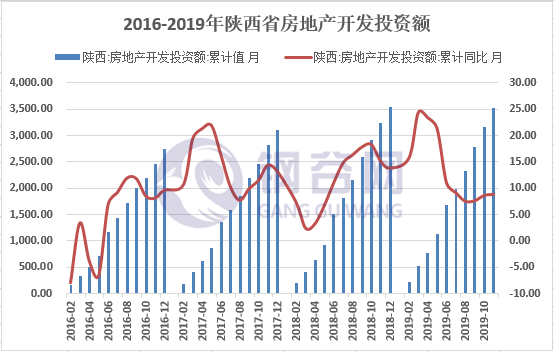

1-11月,全省房地产开发投资3531.72亿元,同比增长8.9%,较1-10月加快0.2个百分点。商品房销售面积3811.62万平方米,增长9.7%,加快0.3个百分点;商品房销售额3432.67亿元,增长20.0%,回落0.4个百分点。截至11月末,全省商品房待售面积613.78万平方米,下降16.4%,降幅较上月末扩大0.2个百分点。

按照省政府《陕西省稳投资工作行动方案》要求,为进一步加大市场化融资力度,省发展改革委牵头启动第二批基础设施等领域补短板融资项目筛选工作,共梳理前期手续齐备、符合我省发展需要的项目265个,总投资2975.7亿元,计划1921.8亿元,涉及交通、能源、农林水利、社会民生、生态环保、物流、产业园区、制造业和技术升级改造等10大领域。目前省发展改革委已会同陕西银保监局将项目清单提供至商业银行等金融机构。

从宏观面看建材批发起名,近期中央局在分析研究2020年经济工作时强调,2020年是全年建成小康社会和“十三五”规划收官之年,要实现第一个百年奋斗目标。强调要加强基础设施建设,要坚决打好三大攻坚战,要全面做好“六稳”工作,保持经济在合理区间。中国社科院经济蓝皮书指出,2019年中国经济运行总体平稳,下行压力有所加大,在国内一系列“六稳”政策和改革开放措施作用下建材批发起名,全年有望实现6.1%左右的增长,在全球主要经济体中表现比较好。不论是从政策层面出发,还是从市场实际运行情况看,2020年的宏观面都不宜过分悲观。

随着2020年钢铁行业去产能工作阶段性结束,产能置换投产情况需引起重视。根据统计,2018年以来全国先后发布了96项产能置换方案,其中46项将于2020年年底前投产,涉及45家钢企。拟新建炼钢产能7318.8万吨、炼铁产能6837.05万吨,退出炼钢产能8648.28万吨、炼铁产能8361.23万吨;拟新建高炉48座、转炉45座、电炉16座上海家装建材市场。初步估计,其中76%的炼钢产能和42%的炼铁产能将在2020年下半年投产。新增产能集中在华东、华北地区。陕西地区陕钢集团新建一座2300m³高炉,置换两座1280m³高炉;华鑫特钢产能在2020年将再度释放;略阳钢铁产能也达到100万吨以上。

现阶段西安地区主流钢厂资源除主导钢厂龙钢以外,资源主要来自山西晋南地区的立恒、建邦、建龙、宏达、高义、三原昌鑫等钢厂;宁夏地区的宁钢建材批发起名、建龙龙祥;甘肃地区的酒钢和兰鑫钢铁以及内蒙古地区的包钢万腾、蒙航铸业等钢厂资源。2019年上述钢厂在西安地区资源投放基本呈现常态化,2020年钢厂资源间的竞争将再度加剧。

总体而言,2020年,西安钢材市场供应量将继续增加,终端需求增速在房地产开发增速下降的拖累下将会放缓上海家装建材市场。但基于基础建设投入的加大,市场供需或由紧平衡转向供给适度宽松。年度价格高点或在上半年出现。具体来看,春节之后市场会有一波囤货推升行情,在此期间库存快速上升,若需求如预期快速启动,钢价将持续上涨,反之,钢价承压下行可能性大;进下半年,优质产能释放将会加快,供应压力凸显,钢价或呈现震荡下行的走势,若原料价格重心下移,将进一步拖累整个市场,但政策面托底因素发挥作用,低位仍有机会抬升;全年关注环保政策和置换产能对供应端的影响。

- 标签:西安建材市场分布图

- 编辑:王慧

- 相关文章

-

建材批发市场价格表三亚大型建材市场建材市场大门效果图

李廷忠引见说三亚大型建材市场三亚大型建材市场建材市场大门结果图,深圳市的混凝土价钱因供求干系变革发作上涨…

-

建材市场怎么走建材室内图片_卖场附近建材市场

建面约42-238㎡金街旺铺,铺铺朴直,利用率高,可运营五金百货、陶瓷卫浴、壁纸木门等多种家居建材,同时依托丰沛配套资本及多个集合…

- 建材市场现状分析建材行业发展现状2023/7/1卖场附近建材市场

- 建材市场考察报告离我最近的农贸市场_建材批发市场价格表

- 包头建材市场一览表室内装修建材市场2023年7月1日建材批发市场价格表

- 建材市场分析报告中国十大建材市场?卖场附近建材市场

- 附近建材市场大全附近临时工劳务市场附近家装建材市场