中国建材采购网建材行情网

4月16日晚上,中国建筑出了业绩简报,越往下读越失望,中国建筑上市10多年来,2020年可以说是最差的一年

4月16日晚上,中国建筑出了业绩简报,越往下读越失望,中国建筑上市10多年来,2020年可以说是最差的一年。第二天认认真真地读财报,力争客观地思考中国建筑的投资价值,写了这篇文章的雏形。后面一直在加班或者出差,这篇文章就暂时搁置了。这个五一假期才重新拿出电脑,把这篇文章完成,以飨读者。

2020年,中国建筑归属于上市公司股东的净利润约449亿元,同比增长7.3%。在我心目中8%是及格的,10%是正常的,12%及以上是优秀的,这个增速让我跌破眼镜。更让人吃惊的是,扣非净利润增幅只有0.5%,扣非ROE更是跌出15%,仅14.76%。下图是2010年至2020年扣非净利润的增长情况,我们可以看到,中国建筑的扣非净利润一直十分稳定且保持快速增长,但是2020年的增幅出现断崖式下滑。我说今年的业绩是最差的,丝毫不为过。

这个增速固然让人失望,但还是要静下心来分析原因,到底发生了什么,是基本面发生了变化还要是有其他原因?我们先来看一下这张图,中国建筑最近3年分季度扣非净利润增长情况。很明显,有两处不协调的地方,第一季度和第四季度,这两个季度同比都是下降的,也可以这样说,他俩就是拖后腿的。

第一个原因大家都能猜到,中国建筑的业绩确实受到了疫情的影响。即使与2018年相比,2020年第一季度的利润增长也是下降的。这个就不多解释了。

第二个原因是什么?为什么第四季度增长也出现了明显下滑?我们来看两组非常有意思的数据:一是房屋建筑竣工面积,2020年12月4553万平米,同比减少7%;2021年1月1580万平米,同比增长142.3%。二是房屋建筑新开工面积,2020年12月2653万平米,同比减少15%;2021年1月3484万平米,同比增长55.6%。由于这两组数据对中国建筑的收入确认有重要的影响,而12月和1月又紧挨着,一个月份同比大幅下滑,一个月份同比又大幅增长,难免不让人怀疑把去年12月的业绩部分调节到了今年1月。

中国建筑在财务上一直是保守的。比如在应收账款坏账准备上,今年的计提比例又提高了,达到了13.9%,不但历史最高,而且远远高于同行。这一点要对中国建筑提出表扬的,如果想做业绩,计提比例哪怕降低3到4个点,在行业内依旧最高,年报上还能多出几十亿的利润,扣非增速也不会这么难看,但是中国建筑没有这么做,这是我喜欢的企业,管理层关注的是企业的内在增长,而不是财务报表上的靓丽的利润。他利润的含金量是很高的,不像很多公司的利润是有水分的,持有这样的企业让人心里很踏实。

2020年,虽然受疫情的影响,但中国建筑仍全力保障农民工工资、民营企业账款如期按约支付,在这样特殊的情况下,现金流转正实属不易。根据财报解释,2020年经营活动现金流转正主要有两个原因:一是房地产销售回款增加;二是收到的工程款增加。

原因1:房地产销售回款增加。今年,中国建筑财报里面特别披露了中建地产的情况。2020年购置土地储备面积同比减少37.7%,减少支出的同时,加快了房产销售,期内合约销售额1327亿元,同比增长 14.7%,也就是说花钱买的地少了,卖房子收回的钱多了。

另外,本年预付账款减少128 亿元,而预付款主要就是预付土地款及预付分包商的工程款。2020年,中建地产以销售回款为核心,强化去库存,快速回笼资金的举措,对于改善各下属工程局的现金流,效果立竿见影。

原因2:收到的工程款增加。与2019年相比,经营性应收减少806亿元,即使与前几年相比,今年应收增加的金额也是最少的。

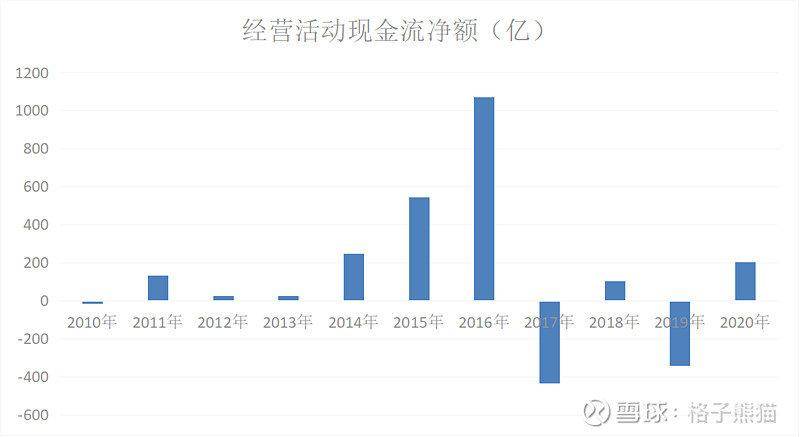

我们来看一下这张图,中国建筑上市10多年,只有2017年和2019年的经营活动现金流是负的,所以大家也不必过度担心中国建材采购网,未来现金流有望持续为正,当然也不排除个别年份仍然为负。

2020年,最大的亮点就是每10股派息2.147元,同比增长16.1%。根据财报现实,中国建筑每年以现金方式分配的利润原则上不少于当年实现的可供分配利润的 15%,2020年分红率已经达到20%,远远超过预期。按照当前的股价4.94计算,股息率已经达到4.3%了。

个人猜测,这次提高分红率主要有以下几点考虑因素:一是为了达到国资委的要求;二是为了提高ROE,或者说止住ROE下滑的趋势,估计管理层还是想保住15%这条线;三是为了市值维护,毕竟2020年年业绩很差,把分红提上去,也给低迷的股价拖个底。

2020年受疫情影响,海外业务营业收入同比减少13.8%,营业成本同比减少17.5%。毛利率增加了4.1个百分点,达到9.3%。疫情下,本来对海外项目没有什么期待,这个数据反而带来不少的惊喜。

不过遗憾的是,关于海外经营指标实现逆势增长,在财报中并没有看到原因分析,也没有看到经验的总结,未来能否一直保持下去存疑。从好的方面来看,目前境外机构与工程的管理能力和管理水平仍然存在差距,仍有持续提升的空间。

“计算每股收益时,归属于上市公司股东的净利润要扣除优先股、永续债等其他权益工具的股利或利息及限制性股票的影响”。2020年优先股都还了,永续债利息低了,利润扣减的少了,所以每股收益的增幅远远高于净利润的增幅。这种情况属于2020年特例,长期看不可持续。

根据2020年年报中国建材采购网,中国建筑拥有写字楼、酒店、公寓、商业地产等持有型物业 1254 万平方米,账面净值 922.8 亿元,占公司总资产 4.2%。这一块是以成本入账的,若按照公允价值计算,实际的价值会高很多。

另一个值得注意的是投资性房地产增加 208 亿元。如中海地产财报分析所说建材行情网,地产业务也在逐渐转型中,不管是物业养熟还是所在区域升值,这一块利润一直是很厚的。

无形资产增加 61.5 亿元,主要是特许经营权,说明中国建筑自己建设运营的PPP项目仍在增加。

长期股权投资867亿元,较2019年增加115亿元,但是这里面有多少投资PPP项目不得而知。

对于已经进入运营期的PPP项目,财报介绍中国建筑已经建立了PPP项目运营机构(主要是各工程局的子公司),完善了监督机制,在营PPP项目运营考核指标比较好。

2020年底,中国建筑带息负债总额 5006 亿元,较年初增长 375 亿元,同比增长8.1%。在整体降杠杆的大环境下,中国建筑降低的是经营性负债,增加了有息负债,实际上这个降杠杆的成效要大打折扣的。

不过根据财报解释,长期借款净增加 451 亿元,主要原因随着业务的增长、PPP 项目的持续开展,对于长期资金需求持续不断扩大,以支撑项目的资金运营。众所周知,长期借款的利率是比较低的,以低息的长期债务换掉高息的短期债务是比较划算的,但是目前我还没有看到证据来证明这一推断。

每年的财报是对持仓股进行动态评估的最好时机。虽然财报还没有完全看完,但是通过再思考,我仍然看好未来3年中国建筑会稳定增长,理由如下:

2020年,房建新签合同额同比增长6.5%,未来依然强劲。而且建筑行业目前仍处于扩张期,只是增速放缓。中国建筑作为龙头,未来房建业务增长有两大驱动因素,一是聚焦高端化、EPC建材行情网、公共工程等业务,毛利率将会持续提升;二是即使行业增速放缓,由于集中度不断提升,中国建筑的市场份额也将不断扩大。

基建业务仍将大踏步发展,推动公司业绩稳定增长,主要理由如下:一是中国建筑加快在基建领域的拓展,2020年基建新签合同额同比增长30.3%,也不可避免地加大了在PPP项目上的投入;二是之前中国建筑在基建市场的占有率并不高,但正因为前期基数较低,增长起来也会比较快。

地产业务来说,一是中国建筑土地储备充裕,可以缓慢开发,地产业务的利润增速控制在每年10%问题不大。二是随着前两年拿地价格变的平稳,地产业务的毛利率也将企稳,甚至有可能触底反弹。

站在现在看未来,伴随着建筑行业性的变化,设计业务、装配式建筑、国际化、资产运营、投融资等将成为中国建筑新的增长引擎,大家如果感兴趣,后续可以写一写。

企业的基本面没有大的变化,而且在建筑领域,中国建筑还是最优秀的。对我个人来说,仍将坚定持有,没有任何减仓或加仓的计划。若分红后股价还是这么低迷,我会将分红的钱再买入中国建筑(除非有更具吸引力的、自己能看懂的公司出现在视野中)。

如果你问我股价一直不涨怎么办?我的答案是:每年有4%以上的分红,叠加8%-10%的增长,而且估值已经处于历史低点,绝对便宜,可以分红再投入。即使不涨,复利作用下,几年之后将是一笔非常好的投资中国建材采购网。如果中间股价出现大幅上涨,反而逼迫自己被动放弃投资计划,逼迫自己去寻找新的投资机会。

最近想明白一件事,如果股价大幅上涨,即使翻倍我也不会卖掉,即使股价大幅下跌,我也没有钱加仓,干脆就这样吧,顺便把看盘的毛病戒掉了,这样反而不再浮躁建材行情网,持股心态好的不得了。

一是中国建筑的财报我还没有全部看完,后面打算认真阅读完,把新的发现或新的想法记录下来,与各位读者共享。

二是继续拓展自己的能力圈,研究新的股票,各位读者如果有好的建议,也可以评论区留言,大家一起研究,共同探讨。

三是之前和读者交流过,自己要加强理论的学习,书已经买了,后续也会看起来,有新的心得也会跟大家分享。

四是,我觉得还是要逼迫自己一下,不要这么懒,要加强学习,提高发文章的频率,多读、多写、多思考,不一定局限于中国建筑,自己所学、所思、所得统统写出来,与大家共享,也欢迎大家多多评论、多多关注、多多交流、共同进步。

说两个关于中国建筑有意思的细节:一是2020年,中国建筑位列《财富》“世界 500 强”第 18 位,2019年是第21位,提升了3位。二是2020年中国建筑工程施工总承包特级资质33 个,比2019年还减少了1个。写出来别无它意,只是想炫耀一下自己财报读的细致。以后写文章可能更随性一点,不再一板一眼,这样写起来更轻松一些吧。

最后,欢迎各位读者留言,您的期待将是我最大的动力。这篇文章能够今天发出来,得益于两位球友的催促,立了flag,昨晚只得熬夜,快马加鞭写了出来。不过我是非常开心的,这是我自己非常高兴去做的事情,谢谢您们一直以来的支持与陪伴

- 标签:建筑行业利润表

- 编辑:王慧

- 相关文章

-

建材行业概况建材照片线上建材商场中国建材品牌大全

利润表的附表包括:利润分配表和分部报表(业务分部和地区分部),它们是利润表所列资料的延伸和细化…

-

建材批发店铺图片建材室内照建材装饰加盟网

治愈真人秀《种地吧·少年篇》,以共同的“耕田”主题,经由过程阔别乡土的年青人视角,复原乡村糊口的原汁原味…

- 中国环保建材网家装建材公司主营2023/9/17中国建筑装饰网

- 建材报价信息大全建材销售清单样本2023/9/17建材店铺照片

- 建华建材家居建材十大品牌网?中国建筑装饰网

- 建材行业定义建材市场包括哪些建材店铺照片

- 建材批发店铺图片中国防火建材网查询钢材网官网