ЙЩЖЋЯнОРЗзМЊЯщШЫЪй4ЧЇЭђЙЩШЈдтХФТє

ЁЁЁЁНќШеЃЌРЖОЈБЃЯезЂвтЕНЃЌАЂРяЫОЗЈХФТєЦНЬЈХћТЖЕФвЛдђОКХФЙЋИцЯдЪОЃЌКўФЯМЮгюЪЕвЕгаЯоЙЋЫО(вдЯТМђГЦЁАМЮгюЪЕвЕЁБ)ЫљГжМЊЯщШЫЪйБЃЯеЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦЁАМЊЯщШЫЪйЁБ)4000ЭђЙЩШЈЃЌНЋдк10дТ28ШеНјааХФТєЃЌЦ№ХФМл4040.80ЭђдЊЁЃЙЩШЈБЛХФТєЃЌЦ№дДгкМЮгюЪЕвЕвдМЊЯщШЫЪйЙЩШЈЮЊжЪбКЃЌЮЊНшПюШЫНјааНшПюЕЃБЃЃЌдкНшПюШЫЮДФмШчЦкЛЙПюБГОАЯТЃЌЯргІЙЩШЈБЛвРЗЈХФТєЛЙеЎЁЃ

ЁЁЁЁЖдДЫЃЌвЕФкШЫЪПжИГіЃЌМЊЯщШЫЪйгт8ГЩЙЩШЈЮЊЙњзЪБГОАЃЌећЬхЙЩШЈНсЙЙЯрЖдЮШЖЈЃЌДЫДЮ4000ЭђЙЩШЈвзжїЃЌЖЬЦкФкВЛЛсЖдМЊЯщШЫЪйОгЊЙмРэаЮГЩгАЯьЃЌЧваТНјЙЩЖЋНЋЛсбЯИёвРееМрЙмвЊЧѓНјааЩѓКЫЁЃ

ЁЁЁЁЙЩШЈЛђНЋзЊШУЕФМЊЯщШЫЪйЃЌФПЧАОгЊЪ§ОнФббдРжЙлЁЃздГЩСЂвдРДЦпФъМфЃЌГжајПїЫ№ЃЌ2019Фъ1МОЖШгЏРћЕФЧщПіЯТЃЌ2МОЖШдйЖШГіЯжПїЫ№ЃЌЧвдк2018ФъОРњГЅИЖФмСІВЛзуЁЂБЃЗбЪеШыбќеЖЃЌднЮДаЮГЩЮШЖЈЕФгЏРћФЃЪНЁЃЕБЯТЃЌдкМЊЯщШЫЪйЪЕЯжДѓЪжБЪдізЪЁЂЭъГЩЛЛЫЇЕФБГОАЯТЃЌТѕШыаТШ§ФъЗЂеЙжмЦкЕФМЊЯщШЫЪйЃЌЮДРДЗЂеЙЧщПіЃЌжЕЕУЙизЂЁЃ

ЁЁЁЁМЮгюЪЕвЕЯнНшПюОРЗзЃЌЫљГжМЊЯщШЫЪйЙЩШЈжЪбККѓдтХФТє

ЁЁЁЁОпЬхРДПДМЊЯщШЫЪйЙЩШЈЕФХФТєЧщПіЁЃНќШеЃЌдкАЂРяЕФЫОЗЈХФТєЦНЬЈЩЯЃЌГЄЩГЪагъЛЈЧјШЫУёЗЈдКЙЋИцГЦЃЌФтгк2019Фъ10дТ28Ше10ЪБжСДЮШе10ЪБНјааХФТєЛюЖЏЃЌХФТєБъЕФМДЮЊМЊЯщШЫЪй4000ЭђЙЩЙЩШЈЃЌЙЩШЈГжгаШЫЮЊМЮгюЪЕвЕЁЃ

ЁЁЁЁОКўФЯжаЧкзЪВњЦРЙРгаЯоЙЋЫОЦРЙРЃЌМЊЯщШЫЪй4000ЭђЙЩШЈЦРЙРМлЮЊ4040.80ЭђдЊЃЌЭЌЪБЖЈЮЊЦ№ХФМлЃЌдіМгЗљЖШ1ЭђдЊЃЌОКТђШЫашЯШНЩФЩ404ЭђдЊБЃжЄН№ЃЌМЊЯщШЫЪйдЪМЙЩЖЋЮЊгХЯШЙКТђШЫЁЃНижЙ9дТ29ШеЃЌднЮДгаШЫБЈУћВЮгыОКХФЃЌЕЋвбга15ШЫЩшжУЬсабЃЌ351ДЮЮЇЙлЁЃ

ЁЁЁЁМЮгюЪЕвЕЫљГжМЊЯщШЫЪйЙЩШЈБЛХФТєЃЌЪЧЛљгкЩъЧыШЫКЮАЎУёгыМЮгюЪЕвЕЖдгкЕЃБЃЮяШЈОРЗзвЛАИЕФТФааЁЃРЖОЈБЃЯеСЫНтЕНЃЌ2014Фъ7дТЃЌКЮАЎУёгыНшПюШЫеХНЈЛдЧЉЖЉЁЖНшПюавщЁЗЃЌдМЖЈеХНЈЛдЯђКЮАЎОќНшПю3000ЭђдЊЃЌ2015Фъ1дТЕНЦкЁЃМЮгюЪЕвЕвдЫљГжМЊЯщШЫЪй4000ЭђЙЩШЈЮЊжЪбКЕЃБЃЁЃШЛЖјжБЕН2015Фъ11дТЃЌеХНЈЛдвВЮДФмАДдМГЅЛЙБОЯЂЃЌЛљгкДЫЃЌЩъЧыШЫКЮАЎОќЬсЦ№ЫпЫЯЃЌЧыЧѓЗЈдКВУЖЈХФТєЁЂБфТєМЮгюЪЕвЕжЪбКЕФМЊЯщШЫЪйЙЩШЈЃЌгУгкгХЯШГЅЛЙ3000ЭђБОН№ЁЂРћЯЂЁЂЮЅдМН№ЕШЁЃ

ЁЁЁЁЗЈдКжИГіЃЌМЮгюЪЕвЕвдМЊЯщШЫЪйЙЩШЈЬсЙЉжЪбКЕЃБЃЃЌдкеХНЈЛдЮДМАЪБГЅЛЙНшПюЕФЧАЬсЯТЃЌВУЖЈНЋМЊЯщШЫЪйЙЩШЈНјааХФТєЁЃ

ЁЁЁЁОнРЖОЈБЃЯеСЫНтЃЌМЮгюЪЕвЕжїгЊЗПЕиВњПЊЗЂЁЂздгаЩЬвЕЗПЮнзтСоЁЂжиаЭЛњаЕЩшБИжЦдьЯњЪлЕШвЕЮёЃЌ75%ЙЩШЈгЩздШЛШЫХэНЈЦНГжгаЃЌБЃРћ(КўФЯ)ЭЖзЪгаЯоЙЋЫОГжгаЦфгр25%ЙЩШЈЃЌКѓепЮЊБЃРћЕиВњ(14.290, 0.05, 0.35%)(600048.SH)ШЋзЪзгЙЋЫОЁЃдкБЃРћЕиВњ2019ФъАыФъБЈжаЃЌМЮгюЪЕвЕБЛСаЮЊГЄЦкЙЩШЈЭЖзЪЕФЁАСЊгЊЦѓвЕЁБЁЃ

ЁЁЁЁФПЧАЃЌМЮгюЪЕвЕГжгаМЊЯщШЫЪй3.17вкЙЩЙЩШЈЃЌГжЙЩБШР§9.15%ЃЌЮЊМЊЯщШЫЪйЕк5ДѓЙЩЖЋЃЌДЫДЮФтХФТєЕФ4000ЭђЙЩвбБЛЖГНсЁЃШєДЫДЮЙЩШЈзЊШУЭъГЩЃЌМЮгюЪЕвЕЫљГжЙЩБШНЋНЕжСдМ8%ЁЃ

ЁЁЁЁЁАећЬхРДЫЕЃЌЙЩШЈЪЧБЃЯеЙЋЫОжЮРэЕФЛљДЁЃЌЙЩШЈећЬхЕФЮШЖЈадЖдгкБЃЯеЙЋЫОЕФОгЊЙмРэКмживЊЃЌгШЦфЪЧГжЙЩ5%вдЩЯЙЩЖЋЁБЃЌвЛЮЛБЃЯеЙЋЫОИКд№ШЫЯђРЖОЈБЃЯеЗжЮіЕРЁЃ

ЁЁЁЁЁАДгМЊЯщШЫЪйЕФЙЩШЈНсЙЙРДПДЁБЃЌЩЯЪіШЫЪПМЬајЗжЮіГЦЃЌЁАЧАЫФДѓЙЩЖЋОљЮЊЙњзЪЃЌЙњгаЙЩБШеМБШ82.21%ЃЌећЬхРДЫЕЯрЖдЮШЖЈЃЌЩйСПЙЩШЈБЛХФТєПЩФмЛсЖдЯеЦѓгавЛЖЈЕФИКУцаЇгІЃЌЕЋЖЬЦкФкВЛЛсЖдЪЕМЪЕФЙмРэНсЙЙВњЩњЪЕжЪгАЯьЁБЁЃ

ЁЁЁЁЁАвјБЃМрЛсаоЖЉЁЖБЃЯеЙЋЫОЙЩШЈЙмРэАьЗЈЁЗЃЌМгЧПБЃЯеЙЋЫОЙЩЖЋНсЙЙЁЂЙмРэВуЕФМрЙмСІЖШЃЌОЭЪЧЮЊСЫбЯАбБЃЯеЪаГЁзМШыЙиПкЕФОйДыЃЌвдБуЙцЗЖЭЖзЪШыЙЩааЮЊЃЌЗРЗЖИїРрЗчЯеЃЌДЫДЮМЊЯщШЫЪйЙЩШЈХФТєЃЌЖдгкаТШыЙЩЖЋЕФзЪжЪвВНЋбЯИёЩѓКЫЁБЃЌБЃЯевЕФкШЫЪПЗжЮіГЦЁЃ

ЁЁЁЁМЊЯщШЫЪйШдЮДзпГівЕЮёЕїећеѓЭДЃЌГЅИЖФмСІЛиЩ§ЦєЖЏаТШ§ФъЗЂеЙ

ЁЁЁЁдйРДПДДЫДЮНЛвзБъЕФМЊЯщШЫЪйОгЊЧщПіЁЃГЩСЂгк2012Фъ9дТЕФМЊЯщШЫЪйЃЌЮЊКўФЯЪЁЪзМвБЃЯеЗЈШЫЛњЙЙЃЌЪЧКўФЯЪЁДюНЈЕФЕиЗНН№ШкЗўЮёЬхЯЕЕФвЕЬЌжЎвЛЃЌФПЧАзЂВсзЪБО34.63вкдЊЃЌЕквЛДѓЙЩЖЋЮЊКўФЯВЦаХЭЖзЪПиЙЩгаЯод№ШЮЙЋЫОЃЌГжЙЩБШР§33%ЁЃ

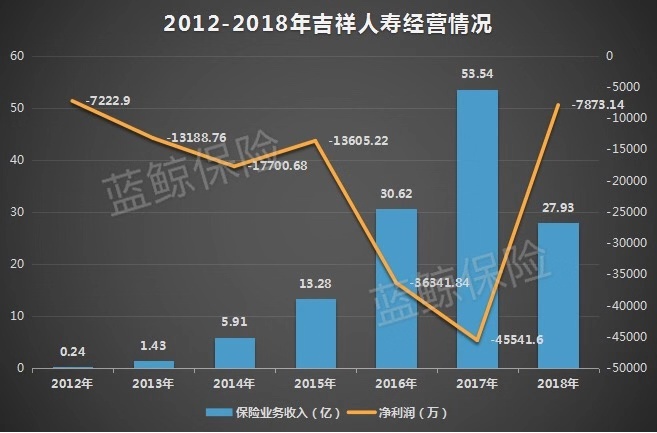

ЁЁЁЁДггЏРћЧщПіРДПДЃЌФПЧАМЊЯщШЫЪйднЮДзпГіПїЫ№жмЦкЃЌ2012ФъжС2018ФъГжајПїЫ№7ФъЃЌОЛПїЫ№ЖюДг2012ФъЕФ7222.90ЭђдЊЃЌьЩ§жС2017Фъ4.55вкдЊЃЌ2018ФъПїЫ№гаЫљМѕЛКЃЌДяЕН-7873.14ЭђдЊЁЃНјШы2019ФъЃЌМЊЯщШЫЪй1МОЖШЪЕЯж5657ЭђдЊОЛРћШѓЃЌЕЋЕк2МОЖШдйЖШГіЯжПїЫ№ЃЌОЛПїЫ№1195ЭђдЊЁЃ

ЁЁЁЁБЃЗбЗНУцЃЌ2012ФъжС2017ФъМфЃЌМЊЯщШЫЪйБЃЯевЕЮёЪеШыБЃГжДѓЗљЖШЩЯааЧїЪЦЃЌДг2012ФъЕФ0.24вкдЊЃЌдіжС2015ФъЕФ13.28вкдЊЃЌЭЛЦЦ10вкЃЌ2017ФъдђЭЛЦЦ50вкдЊЃЌДяЕН53.54вкдЊЁЃЕЋ2018ФъГіЯжУїЯдЫѕМѕЃЌНіга27.93вкдЊЃЌЭЌБШЫѕМѕ47.8%ЁЃ

ЁЁЁЁДгБЃЯевЕЮёЙЙГЩРДПДЃЌМЊЯщШЫЪй2018ФъБЃЗбЯТЛЌгыЦфвЕЮёНсЙЙБфЖЏгаЙиЁЃЪТЪЕЩЯЃЌдчдк2016ФъПЊЪМЃЌМЊЯщШЫЪйОЭПЊЪМжїЖЏНјааВњЦЗНсЙЙЕїећЃЌНјаазЊаЭЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2016ФъвдЧАЃЌЭђФмЯеВњЦЗеММЊЯщШЫЪйЙцФЃБЃЗбБШХЧЛВдк7ГЩзѓгвЃЌдк2016ФъзЊаЭКѓЃЌЭђФмЯееМБШгаЫљЯТЛЌЃЌЭЌЪБМгДѓжаГЄЦкМлжЕВњЦЗгЊЯњСІЖШЃЌЕЋГѕЦкЛљгкгЊЯњГЩБОИпгкЖЬДцајЦкВњЦЗГЩБОЃЌЕМжТЗбгУжЇГіДѓЗљдіМгЁЃ

ЁЁЁЁ2018ФъЃЌМЊЯщШЫЪйИіШЫНЁПЕЯевЕЮёЪЕЯжБЃЗбЪеШы3.01вкдЊЃЌЭЌБШЗБЖЃЌИіШЫвтЭтЯеГіЯждМ4БЖЕФеЧЗљЃЌЖјИіШЫЪйЯевЕЮёдђГіЯждМ52.78%ЕФМѕЗљЃЌДг50.05вкдЊШёМѕжС23.63вкдЊЁЃвЕЮёНсЙЙЕФеѓЭДЛЙЮДЯћЪЇЃЌ2019ФъЩЯАыФъЃЌМЊЯщШЫЪйКЯМЦЪЕЯж12.66вкдЊБЃЯевЕЮёЪеШыЃЌЭЌБШЯТЛЌ40%ЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌМЊЯщШЫЪйЕФОНОГВЛНігкДЫЃЌАщЫцзХвЕЮёПЊеЙЃЌМЊЯщШЫЪйГіЯжГЅИЖФмСІДѓЗљЯТЛЌЃЌ2017ФъФЉЃЌМЊЯщШЫЪйКЫаФГЅИЖФмСІГфзуТЪЮЊ71.91%ЁЂзлКЯГЅИЖФмСІГфзуТЪЮЊ80.39%ЃЌЕЭгкМрЙмвЊЧѓЁЃДЫКѓЃЌМЊЯщШЫЪйЗчЯезлКЯЦРМЖБЛНЕЮЊCРрЁЃ

ЁЁЁЁе§ЪЧвђМЊЯщШЫЪйДЫЧАвЕМЈБэЯжВЛМбЃЌРњЪЗФъЖШОљЮЊПїЫ№ЃЌвђДЫЦРЙРЛњЙЙзюжебЁдёвдЪаГЁЗЈКЭзЪВњЛљДЁЗЈЖдМЊЯщШЫЪйНјааЦРЙРЁЃЪ§ОнЯдЪОЃЌМЊЯщШЫЪйЙЩЖЋШЋВПШЈвцдк2018ФъФЉЕФЪаГЁМлжЕЮЊ34.99вкдЊЃЌгыеЫУцЫљгаепШЈвц20.27вкдЊЯрБШЃЌдіжЕТЪЮЊ72.58%ЃЌзюжеМЊЯщШЫЪй4000ЭђЙЩЙЩШЈЦРЙРжЕЮЊ4040.80ЭђдЊЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌМДНЋВњЩњЙЩШЈБфЖЏЕФМЊЯщШЫЪйЃЌЛђе§гРДаТЕФЗЂеЙжмЦкЁЃ2018ФъФЉЃЌМЊЯщШЫЪйЛёдізЪЪТЯюЛёХњЃЌзЂВсзЪБОДг11.63вкдЊЃЌдіжС34.63вкдЊЃЌЦфГЅИЖФмСІвВЪЕЯжЛиЩ§ЃЌ2019Фъ2МОЖШФЉЃЌМЊЯщШЫЪйКЫаФЁЂзлКЯГЅИЖФмСІГфзуТЪЗжБ№ДяЕН189.69%КЭ198.31%ЃЌЗчЯезлКЯЦРМЖЛиЩ§жСBРрЃЌТњзуМрЙмвЊЧѓЁЃ

ЁЁЁЁНќЦкЃЌМЊЯщШЫЪйИеТњЦпФъОгЊФъЖШЃЌдк2019ФъЪЕЯжЛЛЫЇЃЌПЊЪМТѕШыаТШ§ФъЗЂеЙжмЦкЁЃЖдгкЮДРДЕФЗЂеЙЃЌМЊЯщШЫЪйБэЪОЃЌНЋМгДѓвдНЁПЕЯеЕШЮЊДњБэЕФГЄЦкБЃеЯаЭВњЦЗЕФПЊЗЂЃЛвдПЭЛЇЬхбщЮЊКЫаФЃЌНјвЛВНДђдьЁАБуНнЁБЗўЮёЦНЬЈЃЌНЕБОдіаЇЃЌЭЦЖЏЁАМлжЕМЊЯщЁЂЬиЩЋМЊЯщЁЂЪ§зжМЊЯщЁБНЈЩшЁЃ

ЁЁЁЁДгОпЬхЕФзЊаЭЖЏзїРДПДЃЌМЊЯщШЫЪйдјБэЪОЃЌНЋЭЈЙ§ЪЕЪЉеўВпЁЂзЪдДЕФЧуаБЃЌГжајЧПЛЏЯњЪлШЫдБМлжЕвЕЮёЯњЪлММФмЃЌЭъЩЦМлжЕвЕЮёМЄРјЛњжЦЃЌЭЦЖЏМлжЕвЕЮёЗЂеЙЁЃ

ЁЁЁЁдкЪйЯевЕФкЁАЦпЦНАЫгЏЁБЕФаавЕЙцТЩЯТЃЌОЛПїЫ№вбДѓЗљЫѕМѕЕФМЊЯщШЫЪйЃЌЛђНЋгРДгЏРћЪБЦкЃЌЮДРДзЊаЭЧщПіШчКЮЃЌФмЗёдк2019ФъЪЕЯжгЏРћЃЌОљжЕЕУЦкД§ЁЃ

- БъЧЉЃК

- БрМЃКЭѕЩЏ

- ЯрЙиЮФеТ