嘉曼服饰IPO:线上线下难打通 高存高贷 存关联交易嫌疑

在2020年第13次发行审核委员会工作会议上,证监会披露了北京嘉曼服饰股份有限公司(下称“嘉曼服饰”)将于1月9日首发上会。

嘉曼服饰本次拟在中小板上市,总募集资金2.88亿元,分别将用于营销体系建设项目、电商运营中心建设项目和企业管理信息化项目;其中,营销体系建设项目和电商运营中心建设项目投资总额合计2.39亿元,占本次募集资金项目投资总额的82.97%。

成立至今的嘉曼服饰已发展28年,旗下拥有儿童服装自主品牌“水孩子”以及如暇步士和哈吉斯等多个国外授权服饰品牌。在很快步入“而立之年”的嘉曼此时才发起上市,可以说是起了个大早,却赶了个晚集。

线下依赖百货商场,线上渠道不成熟

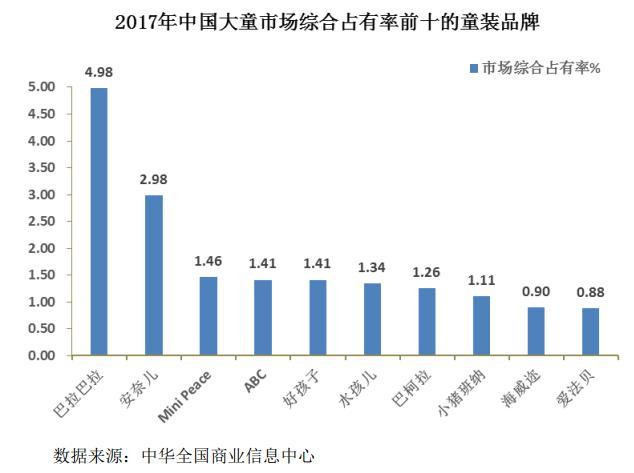

“水孩儿”品牌创立于1995年,是国内较早一批专业化童装品牌,经过多年发展其市场综合占有率排名第六,可见这营销策划的品牌效应不怎么样。

据招股书,报告各期末,公司的销售费用分别为1.07亿元、1.14亿元、1.57亿元、9217.21万元,占营收比分别为27.79%、28.36%、28.65%、27.96%;其中占比最高的为职工薪酬、商场费用,二者合计比例在70%左右。

显然,嘉曼线下销售渠道多依赖百货商场,截至2018年6月末,公司已在全国开设有758家门店,其中直营店324家,加盟店434家。

而从区域上看,门店多集中于华北地区,报告期内,截至2018年6月末,华北地区直营联营和自营合计168,加盟店有216家。

招股书显示,2015-2018年1-6月,公司线下业务第一大销售区域华北地区的销售收入占主营业务收入的比重分别为50.18%、43.68%、37.91%、32.83%,占比较高。

线上来看,2017年嘉曼服饰才加大了对电商的投入,招股书显示,2015-2018年6月末,嘉曼服饰电商营收分别为2413.81万元、7954.75万元、1.72亿元和1.25亿元,线上迎来快速增长,收入占比从6.27%上升到37.83%。

整体来看,招股书显示,2015-2018年1-6月,嘉曼服饰实现营收分别为3.85亿元、4.02亿元、5.48亿元、3.29亿元;对应的各期净利润分别为3098.8万元、3710.52万元、5461.76万元、3910.65万元。业绩还算不错,但分析来看,公司业绩如过山车,且线下门店业绩下滑幅度很大,电商渠道营收自2017年大幅增长,就2018年上半年情况看,公司线上渠道并不完善。

招股书截图

随着童装业的产业结构与竞争格局的快速变革,童装市场品牌化、规模化、集约化趋势愈加明显,童装行业的竞争也越来越激烈。而近年来,众多成人装品牌也开始将产品延伸到童装领域,进一步加剧了我国童装市场的竞争,其中,当以森马服饰(002563,股吧)旗下的巴拉巴拉童装品牌很是出位。

在激烈的市场竞争环境中,品牌之于企业是其进入行业并占有一席之地的重要壁垒之一,而品牌的维护更是需要企业持续不断地提升研发力量、扩展营销网络、提高公共关系管理水平、精心策划各类营销活动,以保持品牌关注度与认可,若在这些方面做的不够的,嘉曼被动淘汰的风险较大。

高存高贷 应收账款或难收回

对于服饰行业而言,高存货是个绕不开的难题,嘉曼服饰也不例外。截至2015-2018年1- 6月,公司存货账面价值分别为1.91 亿元、2.16亿元、2.47亿元和2.16亿元,占当期总资产的比例分别为52.30%、52.79%、47.48%和 44.50%,远高于同行业上市公司平均值。

同时,公司负债也不低。报告期内,公司应付票据及应付账款分别为6221.40万元、7844.00万元、1.21亿元、8903.54万元,占流动负债比42.41%、50.69%、57.35%、64.71%;其中,应付票据金额较大,主要系采购产品较多使用银行承兑汇票所致;而应付账款主要是应付供应商的货款、工程进度款和采购直营店铺所需的货柜支出尾款,报告各期末,货款占应付账款比分别为97.41%、80.17%、86.58%、76.22%。

报告各期末,对应的公司货币资金分别为2819.07万元、3069.01万元、8572.43万元、4252.27万元,现金储备规模捉襟见肘。

招股书截图

通过观察公司现金流状况发现,公司融资能力并不强,据悉,报告期内,公司未发生大额的涉及现金收支的投资和筹资活动,唯一发生的筹资活动是2015年的一次非金融机构融资款,主要系天津自行车王国产业园区有限公司向公司提供的借款800万元及其利息;2016年1月,公司归还了该借款。

更加值得注意的是,报告期内公司还存在个别客户因拖欠项款并被公司提起诉讼情况,而对此,嘉曼服饰并未详细说明。招股书显示,2015-2018年1-6月,公司应收账款账面价值分别为4047.52万元、4869.96万元、6011.87万元和5085.22万元,占同期末流动资产的比重分别为13.82%、15.12%、14.33%、13.11%,占同期营收比重分别为10.51%、12.10%、10.96%、15.43%;应收账款或面临难收回的风险。

报告期内,公司持有暇步士童装和哈吉斯童装两个授权品牌,授权品牌经营作为公司业务增长的亮点之一,最近几年收入增长迅速。但是,嘉曼服饰并不拥有这两个品牌在中国境内的注册商标所有权。据悉,暇步士童装品牌授权期限为自2013年8月1日至2022年12月31日,哈吉斯童装品牌授权期限为自2015年6月1日至2020年12月31日。

另外,截至2018年6月末,公司的国际零售代理业务主要为“ARMANI JUNIOR”、“KENZO KIDS”、“Catimini”、“YOUNG VERSACE”等21个国际品牌的零售代理销售,但均未与上述品牌方签署长期合作协议,也并未与品牌方达成锁定每年的交易量、价格、品类等相关约定。所以,嘉曼面临授权品牌被收回的可能。

然而,报告各期末,公司国际零售代理业务收入占公司主营业务收入的比重分别为39.48%、37.02%、28.60%、25.48%,占比较高。若品牌授权到期不再被授权经营,嘉曼服饰业绩将缩水很多。

存关联交易嫌疑?

嘉曼服饰成立于1992年9月,由香港增旭出资15万美元设立。2010年1月,嘉曼有限第三次增资,曹胜奎入股持有公司29.07%的股份,后经过多次增资,嘉曼服饰逐渐由曹胜奎等人实际控制。

截至目前,实控人曹胜奎,刘

- 标签:

- 编辑:王莎

- 相关文章