德林海上半年研发费400万分红2000万 欲科创板募4.5亿

无锡德林海环保科技股份有限公司(以下简称“德林海”)将于12月9日首发申请上会,公司拟登陆上交所科创板,本次公开发行股票上限为1487万股,且不低于发行后总股本的25%。德林海保荐机构为申港证券股份有限公司。德林海此次拟募集资金4.50亿元,其中,2.60亿元用于湖库富营养化监控预警建设项目,9024.90万元用于蓝藻处置研发中心建设项目,1.00亿元用于补充流动资金。

2016年至2019年1-6月,德林海营业收入分别为4809.08万元、1.19亿元、2.08亿元、1.08亿元;同期销售商品、提供劳务收到的现金分别为5764.04万元、1.24亿元、1.64亿元、9210.29万元。

2016年至2019年1-6月,德林海归属于母公司所有者的净利润分别为778.16万元、3052.34万元、8023.70万元、3482.14万元;同期经营活动产生的现金流量净额分别为160.29万元、2587.27万元、2350.78万元、-1783.61万元。

2016年至2019年1-6月,德林海研发费用分别为342.21万元、626.35万元、1092.33万元、394.69万元,占营业收入的比例分别为7.12%、5.28%、5.26%、3.67%。

截至2019年上半年末,德林海员工人数为261人,其中,研发人员为24人。但招股书显示,公司研发人员中,有5人同时也属于公司行政管理人员,另有1人同时也属于公司销售人员。

2016年至2019年1-6月,德林海销售费用分别为3.91万元、73.31万元、97.87万元、63.74万元;占营业收入比重分别为0.08%、0.62%、0.47%、0.59%。

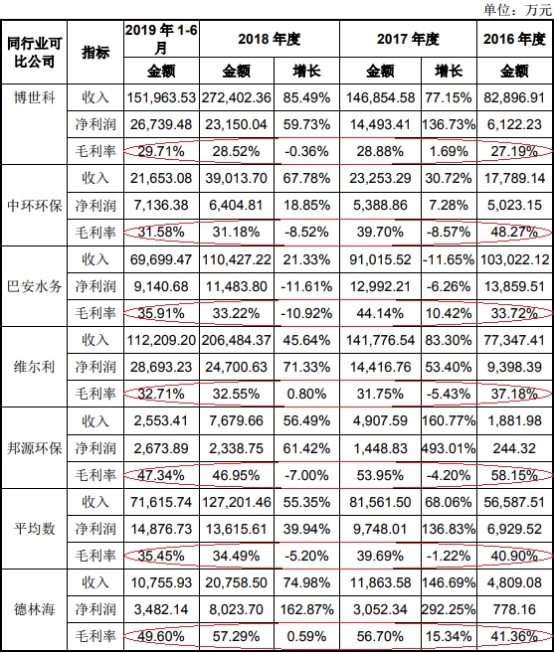

2016年至2019年1-6月,德林海毛利率分别为41.36%、56.70%、57.29%、49.60%;行业均值分别为40.90%、39.69%、34.49%、35.45%。

德林海2017年至2019年1-6月毛利率均领先同行业可比公司数据。德林海同行业可比公司分别为博世科、中环环保、巴安水务、维尔利、邦源环保。

2016年至2019年1-6月,博世科毛利率分别为27.19%、28.88%、28.52%、29.71%;中环环保毛利率分别为48.27%、39.70%、31.18%、31.58%;巴安水务毛利率分别为33.72%、44.14%、33.22%、35.91%;维尔利毛利率分别为37.18%、31.75%、32.55%、32.71%;邦源环保毛利率分别为58.15%、53.95%、46.95%、47.34%。

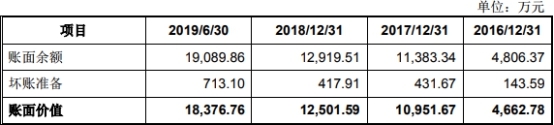

2016年至2019年1-6月,德林海应收账款账面价值分别为4662.78万元、1.10亿元、1.25亿元、1.84亿元;应收账款周转率分别为0.95次、1.52次、1.77次、0.70次。

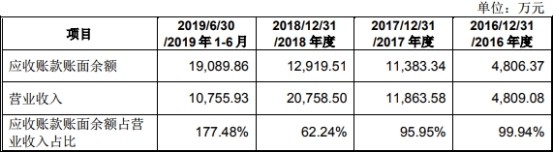

2016年至2019年1-6月,德林海应收账款账面余额分别为4806.37万元、1.14亿元、1.29亿元、1.91亿元;占营业收入比例分别为99.94%、95.95%、62.24%、177.48%。

招股书显示,德林海2018年、2019年1-6月分别进行利润分配金额为1000.00万元、2007.00万元,同期经营现金流净额分别为2350.78万元、-1783.61万元。

据财经网报道,在公司经营活动现金流净额不高、募投项目需要大量资金的情况下,为何要进行大笔现金分红?德林海回复称,两次分红系股东为补充自身流动性而做出之安排。

根据招股书,德林海5%以上的4位自然人股东分别是胡明明、陈虹、顾伟、周新颖,合计持股达到80.27%。其中公司实控人胡明明所占股份为51.57%,是上述两笔现金分红的最大受益人。

此外,2017年胡明明曾为激励公司重要管理人员计提了1080万元的股份支付金额,这位重要管理人员叫胡云海,与胡明明系堂兄弟关系。进公司不满一年,胡云海便平步青云甚至拿到股权激励,德林海表示,称胡云海拥有高级经济师职称与十余年的管理经验,为进一步完善公司的治理结构,提高激励机制。但招股书显示,胡云海虽有高级经济师职称,但其“十余年的管理经验”则主要来自于任职云南省第一监狱。

中国经济网记者就相关问题采访德林海,截至发稿,采访邮件暂未收到回复。

蓝藻治理公司拟科创板上市

德林海主要从事以湖库蓝藻水华灾害应急处置以及蓝藻水华的预防和控制为重点的蓝藻治理业务,具体包括根据湖库蓝藻治理的政府二元公共需求,开发、销售一体化、成套化蓝藻治理先进整装技术装备以及提供藻水分离站等蓝藻治理技术装备的专业化运行维护服务。

德林海控股股东、实际控制人为胡明明,中国国籍,无永久境外居留权。

德林海此次拟登陆上交所科创板,公开发行股票上限为1487万股,且不低于发行后总股本的25%,保荐机构为申港证券股份有限公司。德林海此次拟募集资金4.50亿元,将用于下列用途:

1.湖库富营养化监控预警建设项目,投资预算2.60亿元,拟使用募集资金数额2.60亿元;2.蓝藻处置研发中心建设项目,投资预算9024.90万元,拟使用募集资金数额9024.90万元;3.补充流动资金,投资预算1.00亿元,拟使用募集资金数额1.00亿元。

经营现金流净额三年一期不敌净利润 2019年上半年为负

2016年至2019年1-6月,德林海营业收入分别为4809.08万元、1.19亿元、2.08亿元、1.08亿元;同期销售商品、提供劳务收到的现金分别为5764.04万元、1.24亿元、1.64亿元、9210.29万元。

2016年至2019年1-6月,德林海归属于母公司所有者的净利润分别为778.16万元、3052.34万元、8023.70万元、3482.14万元;同期经营活动产生的现金流量净额分别为160.29万元、2587.27万元、2350.78万元、-1783.61万元。

2019年上半年研发费用395万元

2016年至2019年1-6月,德林海研发费用分别为342.21万元、626.35万元、1092.33万元、394.69万元,占营业收入的比例分别为7.12%、5.28%、5.26%、3.67%。

德林海研发费用中,人员费分别为154.70万元、273.77万元、436.35万元、197.41万元,占比分别为45.21%、43.71%、39.95%、50.02%。

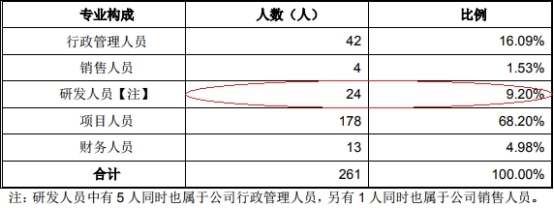

多名研发人员同时身兼行政、销售人员

2016年至2019年1-6月,德林海员工人数分别为101人、148人、221人、261人。

截至2019年上半年末,德林海共有研发人员24人。但招股书显示,公司研发人员中,有5人同时也属于公司行政管理人员,另有1人同时也属于公司销售人员。

2019上半年销售费用64万元

2016年至2019年1-6月,德林海销售费用分别为3.91万元、73.31万元、97.87万元、63.74万元;占营业收入比重分别为0.08%、0.62%、0.47%、0.59%。

德林海表示,2017 年及以前年度公司未单独设立销售部门。公司的产品与项目需根据不同的地域环境和水质状况独立设计,研发设计过程需要与客户不断沟通反馈。

2017年以前,公司主要销售职能由研发中心主导。因为公司业务主要集中在太湖和巢湖,研发中心凭借多年在该等地区的蓝藻治理经验,对地域环境和水文状况较为熟悉,公司虽然未设立销售部门,但凭借研发中心已经可以满足公司销售职能。

随着公司业务不断开展,需要拓展新的湖库蓝藻治理水域,2018年公司设立了市场开发中心进一步提升营销推广能力。

毛利率领先同行

2016年至2019年1-6月,德林海毛利率分别为41.36%、56.70%、57.29%、49.60%;行业均值分别为40.90%、39.69%、34.49%、35.45%。

德林海毛利率2017年至2019年1-6月均领先同行业可比公司数据。德林海同行业可比公司分别为博世科、中环环保、巴安水务、维尔利、邦源环保。

2016年至2019年1-6月,博世科毛利率分别为27.19%、28.88%、28.52%、29.71%;中环环保毛利率分别为48.27%、39.70%、31.18%、31.58%;巴安水务毛利率分别为33.72%、44.14%、33.22%、35.91%;维尔利毛利率分别为37.18%、31.75%、32.55%、32.71%;邦源环保毛利率分别为58.15%、53.95%、46.95%、47.34%。

上交所对德林海共3轮问询中,均对德林海毛利率高于同行业可比公司情况提出了问询,要求公司说明毛利率高于同行业可比公司原因、与同行业可比公司不相符的原因等问题。

2019年上半年应收账款余额近2亿

2016年至2019年1-6月,德林海应收账款账面价值分别为4662.78万元、1.10亿元、1.25亿元、1.84亿元;应收账款周转率分别为0.95次、1.52次、1.77次、0.70次,应收账款周转率较低。

2016年至2019年1-6月,德林海应收账款账面余额分别为4806.37万元、1.14亿元、1.29亿元、1.91亿元;占营业收入比例分别为99.94%、95.95%、62.24%、177.48%。

德林海表示,公司报告期各期末应收账款余额较高,主要原因在于,一是公司主要客户通常在上半年制定采购蓝藻治理技术装备集成项目计划,在下半年根据装备集成交付过程验收、结算部分款项,导致下半年收入确认较为集中;二是一般根据合同约定,客户于专项决算审计后对合同尾款进行结算,因主要客户为政府相关部门和国有企事业单位,需历经严格的验收、专项决算审计及资金审批流程,并待相应专项资金到位后才能支付款项,导致公司跨年的应收账款较多。

未来,随着公司业务规模的不断扩大,应收账款余额有可能继续上升,面临的应收账款回收压力相应有所增加,存在不能及时回收的风险。

大笔分红3000万元 公司称股东补充自身流动性

招股书显示,德林海2018年、2019年1-6月分别进行利润分配金额为1000.00万元、2007.00万元,同期经营现金流净额分别为2350.78万元、-1783.61万元。

据财经网报道,在公司急需募资的情况下,德林海仍要“大手笔”分红,此举令人颇为不解。

根据招股书的记录,德林海在2018年有一笔1000万元的现金分红。此外,资产负债表日后事项披露,2019年4月5日,公司股东大会审议通过《关于公司2018年度利润分配方案的议案》,同意公司向全体股东分红2007万元,即每股现金分红0.45元。也就是说,2018年度有两笔现金分红,总额达到3007万元。相比之下,德林海2018年的经营活动现金流净额为2350.78万元。

在公司经营活动现金流净额不高、募投项目需要大量资金的情况下,为何要进行大笔现金分红?面对财经网的提问,德林海回复称,两次分红系股东为补充自身流动性而做出之安排。

根据招股书,德林海5%以上的4位自然人股东分别是胡明明、陈虹、顾伟、周新颖,合计持股达到80.27%。其中公司实控人胡明明所占股份为51.57%,是上述两笔现金分红的最大受益人。

值得注意的是,2017年胡明明曾为激励公司重要管理人员计提了1080万元的股份支付金额,这位重要管理人员叫胡云海,与胡明明系堂兄弟关系。

2017年9月27日,德林海召开第一届董事会第五次会议,聘任胡云海为公司副总经理。同年12月16日,德林海召开2017年第二次临时股东大会,决议同意胡明明将其持有公司2%的股权共计40万股的股份转让给胡云海,转让价格按照人民币3元/股计算,共计120万元,并于此后对其实施了股权激励。

德林海告诉财经网,为激励胡云海,公司根据历史业绩、当前业务发展状况及未来的盈利预期等因素,基于公司2017年度的扣非后净利润3980.51万元作为参考估价指标,按照30元/股作为公司每股权益工具的公允价值,将胡云海受让股权的成本与公允价值之间的差额总计1080万元在2017年度确认为股份支付费用,同时增加资本公积1080万元。

进公司不满一年,胡云海便平步青云甚至拿到股权激励,让人不免好奇公司究竟作何考虑。

德林海回复财经网,称胡云海拥有高级经济师职称与十余年的管理经验,为进一步完善公司的治理结构,提高激励机制,形成良好均衡的价值分配效果,以保证公司业绩提升,确保公司发展战略和经营目标的实现,公司控股股东胡明明施行了本次股权激励计划。

不过,财经网却从招股书中了解到,胡云海虽有高级经济师职称,但其“十余年的管理经验”则主要来自于任职云南省第一监狱。

工程师强奸罪被抓

裁判文书网2016年10月20日发布的一份裁判文书显示,德林海前身“无锡德林海藻水分离技术发展有限公司”工程师冯某于2016年2月24日被抓获,次日因涉嫌犯强奸罪被刑事拘留,同年3月9日被逮捕。

裁判文书显示,无锡高新技术产业开发区人民法院审理无锡市开发区人民检察院指控被告人冯某犯强奸罪一案,于2016年6月24日作出(2016)苏0291刑初138号刑事判决。原审被告人冯某不服,提出上诉。江苏省无锡市中级人民法院于2016年8月4日立案,并依法组成合议庭,经过阅卷,讯问上诉人,听取江苏省无锡市人民检察院阅卷后的意见,认为事实清楚,决定不开庭审理。现已审理终结。

原判决认定:2016年2月24日上午,被告人冯某为满足个人性欲,通过网络以招聘生活助理并保证不发生性关系为由诱骗被害人徐某见面。在遭到徐某拒绝后,被告人冯某又以将短信聊天记录公布到徐某上课的地方相威胁,迫使徐某同意见面。当天13时许,被告人冯某将徐某诱骗至本市新吴区新华路5号欣荷大酒店8522号房间,在徐某明确拒绝并反抗的情况下,采用言语欺骗、威胁的方法,强行脱掉徐某的衣裤并抚摸、亲吻徐某的胸部、阴部以及身体其他部位,欲与徐某发生性关系,后因其个人生理原因而未得逞。当天15时30分许,被害人徐某在欣荷大酒店工作人员的帮助下报警,后民警至该酒店8522号房间将被告人冯某抓获。被告人冯某归案后,未认罪,但在庭审中当庭自愿认罪。

上述事实,有被害人徐某的陈述及辨认笔录,证人黄某、聂某、薛某的证言笔录,手机通话记录,手机短信聊天记录,旅客详细信息、无锡市妇幼保健院出具的门诊病历,被告人冯某对被害人、作案地点的辨认,公安机关出具的刑事案件侦破经过和情况说明,被告人冯某的身份资料及被告人冯某的供述等证据证实。

原审法院认为:被告人冯某违背妇女意志,强行与妇女发生性关系,其行为已构成强奸罪。被告人冯某强奸未成年被害人,酌情予以从重处罚。被告人冯某已经着手实行犯罪,由于意志以外的原因而未得逞,系犯罪未遂,予以减轻处罚。被告人冯某当庭自愿认罪,酌情予以从轻处罚。依照《中华人民共和国刑法》第二百三十六条第一款、第二十三条之规定,以强奸罪,判处被告人冯某有期徒刑二年。

上诉人冯某提出的主要上诉理由是:1.案件侦查阶段其在派出所被讯问时,受到语言威胁,并被刑讯逼供;2.案件侦查阶段其在看守所被讯问的笔录,除2016年3月1日的讯问笔录外,其余笔录为受到强迫而签字;3.被害人徐某自愿与其发生性关系,其不构成强奸罪。请求二审法院依法改判其无罪。

江苏省无锡市人民检察院阅卷后的意见是:原判认定事实清楚,证据确实充分,定罪准确,量刑适当,审判程序合法,维持原判。

江苏省无锡市中级人民法院认为:上诉人冯某违背妇女意志,以胁迫的方式强行与未成年被害人发生性关系,其行为确已构成强奸罪。上诉人冯某已经着手实行犯罪,因意志以外原因未得逞,系犯罪未遂。

关于上诉人冯某提出的上诉理由,江苏省无锡市中级人民法院认为:1.现无证据能够证明公安机关在审讯过程中存在非法取证的情形。理由:上诉人冯某未提出公安机关对其刑讯逼供的相关线索或材料;上诉人冯某在公安机关所作有罪供述有同步录音录像在卷佐证,该录像中冯某神情自然,供述自然流畅,意思表达明确;③上诉人冯某的供述笔录均有其本人的签字捺印,并书写“笔录看过,无误”字样予以确认,笔录中亦存在其本人修改的多处笔迹。2.上诉人冯某关于其采用言语胁迫的方式强行与被害人徐某发生性关系的供述,得到被害人徐某的陈述及辨认笔录、证人黄某、聂某的证言笔录、手机短信聊天记录、旅客详细信息等证据的印证,能够形成证据锁链,足以认定。上诉人冯某的行为违背了妇女的意志,符合强奸罪的法律特征。故上诉人冯某提出的主要上诉理由不能成立,本院不予采纳。

综上,原审判决的审判程序合法,认定的事实清楚,证据确实、充分,适用法律正确,量刑适当,应予维持。江苏省无锡市人民检察院提出应予维持原判的意见,本院予以采纳。据此,依照《中华人民共和国刑事诉讼法》第二百二十五条第一款第(一)项之规定,裁定如下:

驳回上诉,维持原判。本裁定为终审裁定。

- 标签:

- 编辑:王莎

- 相关文章